طبق گفتههای سازمان ملل متحد، فراگیری مالی در زیرساختهای هر کشوری لازم است. در سال ۲۰۲۲، حدود ۱.۴ میلیارد نفر در سراسر جهان از سادهترین ابزارهای مالی برای مدیریت امور اقتصادی فردی و امکان سرمایهگذاری در آینده بیبهره هستند. این تعداد معادل ۲۵ درصد بزرگسالان است، علاوه بر این، دستکم ۲۰۰ میلیون کسبوکار کوچک و متوسط وجود دارند که به ابزارهای مالی دسترسی ندارند. فراگیری مالی به این افراد خدمات مالی مقرونبهصرفه ارائه میکند و به مردم کمک میکند از فقر رهایی یابند و به ابزاری برای رشد اقتصادی، افزایش اشتغال و بهبود سلامت مالی تبدیل شده است. خدمات فراگیری مالی به محصولات بانکداری سنتی محدود نیست، بلکه محصولات بیمهای، مستمری و ارسال و حواله پول را هم شامل میشود.

از اواخر دهه ۱۹۹۰، بسیاری از سازمانها علاوه بر ارائه اعتبارات خرد، به ارائه دسترسی اولیه به خدمات مالی هم روی آوردند. در این راستا، محمد یونس، اقتصاددان بنگلادشی و بنیانگذار بانک گرامین، بیش از ۴۰ سال است درحال ساخت یک سیستم مالی برای افرادی است که دسترسی کافی به خدمات مالی ندارند. او در سال ۲۰۰۸، به خاطر بنیاننهادن «بانکی برای فقرا» برنده جایزه صلح نوبل شد.

بیمه، یکی از ارکان مهم فراگیری مالی

شخصی در کنیا به بیماری تیفوس مبتلا شد، خانوادهاش او را به خانه بردند تا بمیرد. شخصی دیگر در اوگاندا هنگام زایمان دچار عوارض شد، در بیمارستان به او رسیدگی کردند و جان سالم به در برد. هر دو زن با حدود دو دلار در روز زندگی میکردند. اما چه چیزی باعث مرگ یکی و نجات دیگری شد؟ بیمه خرد! فراگیری مالی در رسیدگی به این قبیل مشکلات نقش مهمی بر عهده دارد. «دزموند توتو» برنده جایزه صلح نوبل از آفریقای جنوبی میگوید: «اگر میخواهیم شاهد توسعه واقعی در جهان باشیم، بهترین راهکار، سرمایهگذاری روی زنان است.»

بیمه فقط جان زنان را نجات نمیدهد؛ بلکه کیفیت زندگی خانوادهها و کل جوامع را متحول میکند. بیمه به زنان این امکان را میدهد آزادانه زندگی کنند و به دنبال تغییر نقش در خارج از خانه باشند. در بسیاری از کشورهای کمدرآمد، زنان مدیران ریسک خانواده هستند. بدون وجود مدیریت درست، شوک مالی یا بیماری میتواند خانواده را از هم بپاشد.

برای بسیاری از زنان سرپرست خانوار، بروز مشکلات مالی غیرمنتظره باعث میشود مجبور به فروش داراییهای خود شوند یا کودکانشان ترک تحصیل کرده و مشغول کار شوند. بسیاری دیگر دست به دامان همسایگان و اقوام میشوند و متاسفانه در بسیاری موارد، به سراغ مکانیسمهای فلجکننده وامدهی غیررسمی میروند که گاهی عواقب غیرقابل جبرانی دارد. بدون حمایت مالی، منابع و سرمایههایی که میتواند در بهداشت، آموزش، کسبوکار یا موارد دیگر سرمایهگذاری شود، برای سادهترین و بدیهیترین نیازها مصرف و چرخه فقر و بیثباتی تشدید میشود.

حتی زنانی که سطح درآمد بالاتری دارند، به دلایل مختلف مانند ازدستدادن شغل و نگهداری از فرزند، از شوکهای مالی ایمن نیستند. اینجاست که بیمه در انواع مختلف به نجات جامعه زنان میآید و با تأمین مالی و ازبینبردن فقر به توسعه فراگیری مالی کمک میکند.

بیمه خرد؛ ماهیت و اهمیت

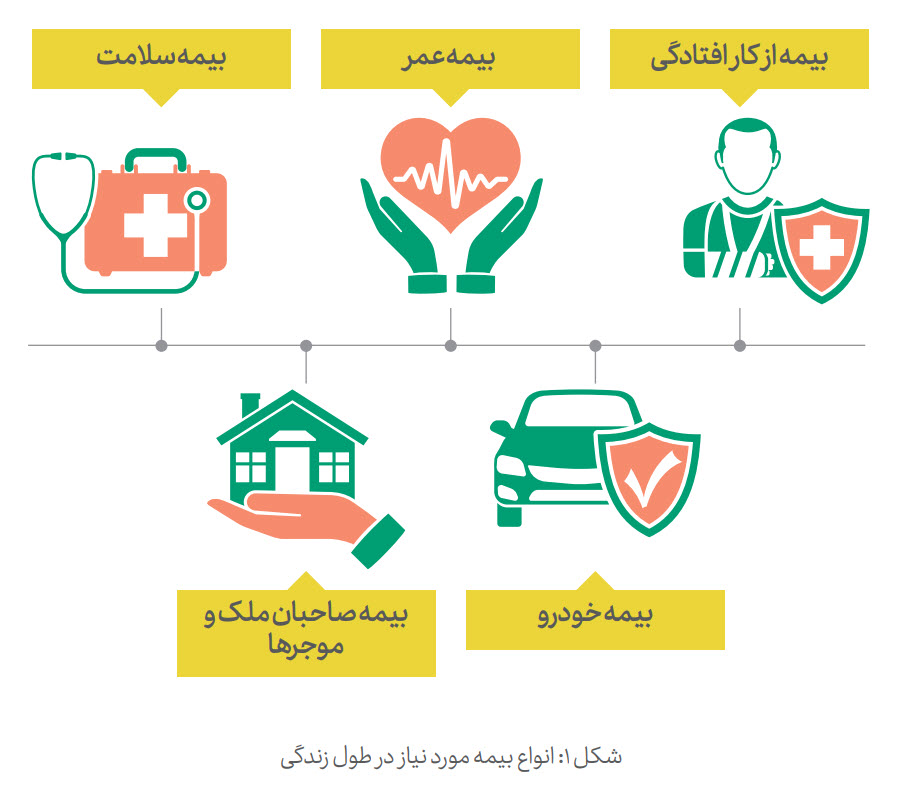

بیمه خرد برای ارائه مقرونبهصرفه خدمات بیمهای طراحی شده و بیمه سنتی را به قسمتها و بخشهای کوچکتر و دسترسپذیرتر تقسیم میکند. بیمه خرد به کسانی که توانایی پرداخت حق بیمه سنتی را ندارند، خدمات بیمهای مشخص با شرایط خاص ارائه میدهد. بیمه خرد این امکان را به مشتریان می دهد تا فقط هزینه خدمات مورد نیاز را بپردازند. برای مثال، بیمه سفر یک روزه، بیمه شرکت در رویدادی خاص یا حتی رفع نیازهای بهداشتی میتوانند نمونههایی از بیمه خرد باشند. بر اساس گزارش MiN با عنوان «چشمانداز بیمه خرد در سال ۲۰۲۱»، بین ۱۷۹ تا ۳۷۷ میلیون نفر از جمعیت جهان تحت پوشش حداقل یک خدمت بیمه خرد در ۳۰ کشور جهان قرار گرفتهاند. انواع بیمه مورد نیاز در طول زندگی هر فرد در شکل یک نشان داده شده است:

پیشگامان بیمه خرد و برنامههای بیمه اجتماعی، مشتریانی در اقتصاد غیررسمی3 را هدف قرار دادند که تحت پوشش بیمههای اصلی قرار نداشتند. امروزه بیمه فراگیر تلاش دارد تا کسانی که نتوانستند از خدمات بیمه سنتی استفاده کنند را تحت پوشش بیمه خرد قرار دهد.

بیمه خرد؛ راهی برای کمک به زنان محروم

پتانسیل بازار جهانی بیمه برای زنان حدود ۱.۷ تریلیون دلار تخمین زده میشود و انتظار میرود اقتصادهای نوظهور بیش از ۵۰ درصد کل بازار را تسخیر کنند. اغلب اوقات، به نظر مصرفکنندگان، بیمه گزینهای پرهزینه و دور از دسترس است؛ حتی زمانی که سیاستها بهدرستی تعریف شدهاند و خدمات بیمه مقرونبهصرفه هستند، اغلب برای پاسخگویی به نیازهای زنان تنظیم نمیشوند.

بیمه خرد، مقرونبهصرفهترین گزینه برای محافظت از افراد، بهویژه زنان، در برابر خطرات جزئی یا «خرد» است و آنها را از شوکهای مالی محافظت و مسیری برای حمایت مالی میلیونها زن در سراسر جهان هموار میکند که در حالت عادی دریافت بیمه برای آنها بسیار دشوار و پرهزینه است. بیمه خرد به دلیل انعطافپذیری و مقرونبهصرفهبودن، حتی به پیشرفتهترین اقتصادها هم نفوذ کرده و مدلهای نوآورانه بهمرور در شرکتهای بیمه ارائه خواهند شد.

وضعیت بیمه در ایران

صنعت بیمه در ایران حدود یک قرن قدمت دارد. با این حال نتوانسته رقیب جدی برای شرکتهای بیمه در کشورهای اروپایی و آمریکایی باشد و هنوز آنقدر قدرت ندارد که در مواقع بحرانی مثل معضلات سیاسی و اقتصادی، از جمله تحریمها، به اقتصاد کشور کمک کند. صنعت بیمه میتواند یکی از پایههای اصلی و مهم در توسعه و پیشرفت کشورها باشد و توسعه این شاخص بهعنوان یکی از شاخصهای فراگیری مالی، نشاندهنده بهبود وضعیت اقتصادی کشور و بالارفتن سطح کیفیت زندگی افراد جامعه است.

بیمه از مهمترین راهحلهای مشکلات مالی زنان شاغل، بازنشسته و خانهدار است که متاسفانه در ایران، از بسیاری از خدمات بیمهای محروم هستند. در این راستا اولین شرکت بیمه با نام «بیمه ایران» در سال ۱۳۱۴ تأسیس و ارائه خدمات بیمه برای زنان خانهدار بیش از ۷۰ سال بعد و از سال ۱۳۸۷ و توسط بیمه تأمین اجتماعی شروع شد که همین بازه زمانی طولانی مشکلات فراوانی را برای زنان به وجود آورد.

با وجود ارائه خدمات بیمه به زنان خانهدار، شرایط این نوع بیمه و چالشهایی که به همراه دارد باعث میشود همه به آن دسترسی نداشته باشند. پیش از بررسی شرایط این نوع بیمه، نگاهی به آمار و ارقام میاندازیم تا ضعف و ناکارآمدی بیمه بهتر و بیشتر درک شود. طبق گزارشی در وبسایت بیمه ایران:

- حدود ۴۵ درصد زنان بالای ۵۰ سال مجرد (مجرد، مطلقه یا بیوه) هستند.

- درآمد بازنشستگی زنان از مردان کمتر است.

- سطح استاندارد زندگی زنان بعد از طلاق ۷۳ درصد کاهش پیدا میکند.

- ۸۰ درصد زنان بیوه در ایران در فقر زندگی میکنند.

- از هر ۱۰ زن، هفت نفر در دورهای از زندگی دچار فقر بوده است.

طبق آخرین گزارش مرکز آمار ایران، بیش از ۳۰ درصد ازدواجها به طلاق ختم میشود و یکی از عمدهترین دلایل طلاق، شرایط مالی است و زوجهایی که طلاق میگیرند فرزندانی دارند که باید از نظر مالی آنها را تأمین کنند. طبق گزارش و آمارهای فراگیری مالی در وبسایت بانک جهانی، نگرانیها در موضوع مالی، هزینههای درمانی در زمینه بیماریهای حاد یا تصادف، در گروه سنی بالای ۱۵ سال در جامعه حدود ۳۰ درصد و برای زنان بهطور دقیق ۷۲/۲۹ درصد است. این آمار نشاندهنده ضعف های نظام بیمه در ایران است. توسعه بازار محصولات بیمه، بهویژه محصولات مناسب زنان میتواند به ریشهکنکردن فقر زنان و درنتیجه توانمندسازی آنها و توسعه فراگیری مالی کمک شایانی کند.

چالشهای بیمه زنان خانهدار در ایران

زنان خانهدار تا پیش از سال ۱۳۸۷ از خدمات بیمه بهرهمند نبودند و زنان صاحبان حرفههای خانگی و مشاغل آزاد هم جزو زنان شاغل به حساب نمیآمدند. این بیمه برای زنان خانهدار و دختران مجرد طرحریزی شد که با پرداخت مبلغی بهعنوان حق بیمه تحت پوشش قرار بگیرند. این بیمه مزایایی دارد، اما پرداخت هزینههایی از جمله هزینه زایمان و کمک هزینه ازدواج را پوشش نمیدهد.

شرط سنی برای تحت پوشش قرارگرفتن زنان برای این بیمه، ۱۸ تا ۵۰ سال است و اگر کسی بالای ۵۰ سال سن داشته باشد، باید بهازای هر سال اضافه، سابقه بیمه داشته باشد که با توجه به اینکه جمعیت بزرگی از زنان در شهرها و روستاها تمام عمر خانهدار بودند، از پس برآوردهکردن این شرط برنمیآیند. طرح بیمه زنان خانهدار به دلایلی مانند بالابودن مبلغ حق بیمه، اجبارینبودن، سواد بیمه پایین، نداشتن تمکن مالی کافی و مواردی از این دست با استقبال چندانی مواجه نشده است.

نتیجهگیری

بیمه خرد نمایانگر مرحله جدیدی از توسعه صنعت بیمه با محوریت زنان است. با درنظرگرفتن ماهیت بازار، سه عامل در پیشبرد استراتژی فراگیری مالی مبتنی بر استفاده گسترده از بیمه خرد وجود دارد:

- شناسایی خطراتی که ممکن است بیشتر بر گروههای آسیبپذیر (زنان) تأثیر بگذارد.

- طراحی و ارائه محصولات و خدماتی مطابق با خطرات مذکور

- داشتن چارچوب و رگولاتوری برای نظارت مؤثر با استفاده از پارامترهای کارایی اقتصادی و اجتماعی

همچنین نگرش زنان درباره خطرات با مردان متفاوت است و بیمه خرد تأثیر قابل توجهی روی میزان سرمایهگذاری در مشاغل، سیاستهای پسانداز و مصرف خانوار که بیشتر تحت کنترل زنان است خواهد داشت.

بیمه خرد زمانی که بهطور مؤثر برای رفع نیازهای خاص زنان فقیر یا کمبضاعت طراحی شود، میتواند باعث برونرفت آنها از فقر شود. با این حال پاسخ به تقاضا برای پوشش گسترده جامعه زنان و فشار برای پایین نگهداشتن هزینهها، اجرای موفق برنامههای بیمه خرد و ارائه خدمات کارآمد، چالشی جدی است.

منبع: فصلنامه فناوریهای مالی

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات