رقبای جدیدی که این روزها در حوزه FinTech وارد عرصههای مالی میشوند به سرعت در حال افزایش، پیشرفت و تبدیل شدن به رقبا جدید برای صنایعیست که در یک قرن گذشته پایههای صنعت مالی و بانکداری را در دنیا بنا نهادهاند. صنعت بانکداری و سرمایهگذاری در کنار نوآوریهای بانکداری دیجیتال در پرداختهای وجوه نقد، وام، بیمه، مدیریت پول و سرمایه با چالشهای دیگری نیز روبهرو شده است.

بعضی از نمونههایی که این روزها توسط رقبا جدید صنعت بانکداری در حال دگرگونیست عبارتند از؛

● کارتهای اعتباری، پرداختهای آنلاین، راهکارهای جدید مطرح شده توسط شرکتهای بزرگ تکنولوژی (اپل، گوگل، آمازون، ویچت، علیپی و…)

● کیفهای دیجیتال جایگزین شده برای کارتها و پول نقد بدون مراجعه به دستگاههای خودپرداز

● پلتفرمهای بلادرنگ پرداخت و حذف نیاز به چک برای برخی از پرداختهای آنلاین

● پلتفرمهای اعطای وام و تسهیلات بهصورت P2P (Peer-to-Peer) و ارایه خدمات جذابتر برای مشتریان

● بانکهای پیشرو و چالشگر مثل مونزو و N26 در ارایه خدمات آنلاین بانکی مبتنی بر موبایل و بدون شعب فیزیکی

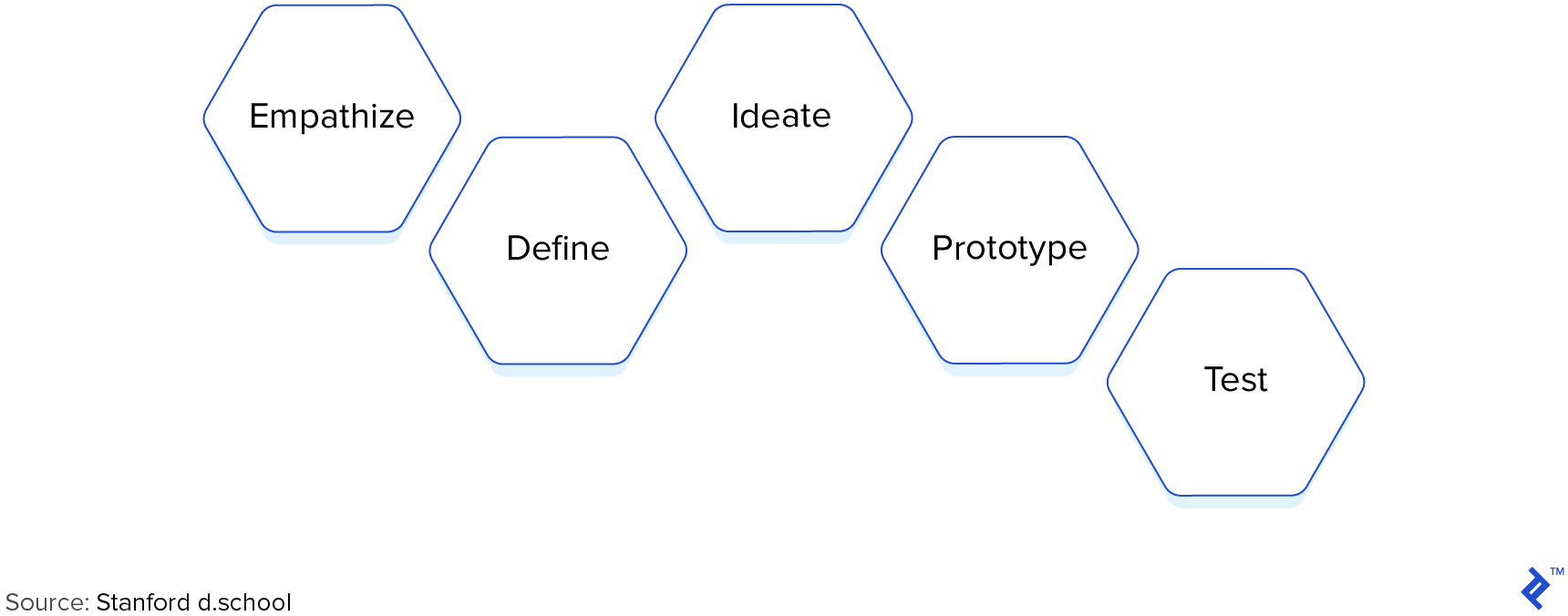

این اختلالهای قابل پیشبینی در صنعت بانکداری و طراحی سرویسهای جدید با تمرکز روی تجربه و عادات مشتریان در درجه اول و سپس ساختن از انتها به ابتدا است. در تفکر طراحی (Design Thinking) که امروزه بهعنوان یک روش حل مساله در سرویسهای موفق و پیشرو مورد استفاده قرار میگیرد، تمام تمرکز طراحان محصول و صاحبان کسبوکارها بر درک مشتری، سبک زندگی و نیازمندیهای با اولویت بالای آنها و سپس ساخت یک محصول برای خلق ارزش، ارتقا و بهبود تجربه مشتریان است. این مساله دقیقاً همان موضوعی است که در کانالهای بانکی و سنتی مورد استفاده قرار نمیگیرد و دلیل آن هم تمرکز این کانالها بر منافع استراتژیک و فروش قابلیتهای موجود در پلتفرمهای آنهاست و نه نیازمندی و خلق ارزش برای مشتریان و مصرفکنندگان نهایی.

فناوریهای نوظهور و مبتنی بر تکنولوژی در اکوسیستم بانکداری، آزادی عمل در توسعه سیستمها و خلاقیت در این صنعت را برای تازهواردان این صنعت یک مرحله توسعه داده است. هرچند که صنعت بانکداری برخلاف سایر صنایع که با حضور تکنولوژی، بعضاً فعالیت آنها بهطور کامل با اختلال مواجه شده است از پایداری بیشتری برخوردار است و آنهم به دلیل اهمیت این صنعت و پایهریزی بسیار دقیقیست که از ابتدای شکلگیری آن بنا شده است. از سوی دیگر، وجود نقدینگی بسیار زیاد در این صنعت و تاثیر آن بر ثبات اقتصادی از یک سو و اهمیت استراتژیک آن برای دولتها آن را به یک صنعت سخت برای حضور رقبا تبدیل کرده است.

چگونه صنعت بانکی میتواند در این عرصه خود را متحول کند؟

در این مقاله به ایدههایی برای نوآوری بانکی دیجیتال و چگونگی جدا کردن اهداف متناقض نقدینگی، ریسک، نوآوری، اختلال و تحول در این صنعت پرداخته شده است. در بخش اول این مقاله به برخی روندهای گسترده و تاثیرگذار در نحوه انجام تجارت و صنعت بانکداری سنتی پرداخته شده و بخش دوم با نگاه آیندهنگر و تمرکز بر پیشبینی نقشهراه احتمالی در تکامل این اکوسیستم طی پنج تا ده سال آینده سخن گفته شده است.

مختصری از تاریخچه صنعت بانکداری

ریشه بانکداری مدرن امروزی در منطقه اروپا و مشخصاً در ایتالیا و با هدف تامین مالی کشاورزان و بازرگانان شکل گرفت و در طول قرنها بعد با ارایه خدماتی از جمله بانکداری بازرگانی، سپردهگذاری و وام گسترش یافت. اما صنعت بانکداری مدرن که امروز با آن بیشتر مواجهیم پس از جنگ جهانی دوم ظهور کرد و در حالی که پایه اصلی آن از وام، سپرده، خزانهداری و محصولات بیمهای بود، طی ۷۵ سال گذشته به آرامی و با ایجاد مشتقات جدیدی مثل اوراق بهادار، حمایت دارایی، مدیریت ثروت و بانکداری خصوصی رشد بیشتری پیدا کرد. همچنین با شروع رشد بانکهای مختلف موضوع جذب مشتری و سرمایه بیشتر به نفع خود در میان این بانکها مطرح شد و در نهایت، رشد عمودی آنها به سمت متمرکز شدن فعالیتها هدایت شد.

گسترش خدمات ارایه شده توسط بانکها و پراکندگی جغرافیایی آنها به معنای آن بود که بانکهای بزرگ به بانکهای جهانی تبدیل شدند، بسیاری از آنها برای تسریع روندهای کاری خود با یکدیگر ادغام شدند و برخی از این پیشرفتها در درجه اول توسط بانکها و به منظور افزایش سودآوری اتفاق افتاد. با این حال ظهور فناوریهای تکنولوژی در اوایل قرن بیستم میلادی، موجب شد تا ادغام روزافزون اقتصاد جهانی و حرکت به سوی ارایه خدمات یکپارچه در سراسر جهان سرعت بیشتری پیدا کند. این پیچیدگی و این میزان سرعت در رشد جریان نقدینگی نگرانیهای نظارتی را در مورد جنبههایی مانند پولشویی ایجاد کرد که باعث افزایش سربار فعالیت بانکها نیز شد. بحران مالی سال ۲۰۰۸، خطرات ناشی از اعتبار و نقدینگی ناعادلانه بانکهای بزرگ را مشخصتر کرد و از آن زمان به بعد، مداخلات نظارتی باعث افزایش بیشتر جاهطلبیهای جهانی بانکهای بزرگ سنتی شد و امروزه بانکها بازگشت به اصول اولیه خود یعنی جذب سپرده و وامهای بیشتر را تقویت کردهاند که میتوان آن را با تمرکز بر نوآوری در این صنعت مورد بررسی بیشتری قرار داد.

مضامین رایج در تجارت جهانی

در طول یک دهه گذشته و با ظهور فناوریهای دیجیتال که تاثیراتی نیز بر نحوه انجام تجارت گذاشته است، برخی از مضامین به شکل واضحتری آشکار شده است که عبارتند از؛

ظهور یک اقتصاد جهانی بدون مرز

بیش از هر زمان دیگری مردم در سراسر جهان، بهطور فزایندهای در حال تعامل با یکدیگر هستند. آنها بیشتر مسافرت، زندگی و خریدهای بینالمللی انجام میدهند و میتوانند از هر نقطه از جهان، پروژههایی بدون هیچ حد و مرز جغرافیایی را هدایت کنند. اما چرا این اتفاق به این شکل رخ داده است؟

● یکپارچهسازی سطوح خدمات: فناوریهای تسهیل شده در اینترنت امکان نظارت بهتر، مدیریت عرضه و تقاضا و اجرا بهتر تحقق زنجیره تامین را فراهم کرده است.

● اتصال شبکه موبایل: شبکههای مبتنی بر تلفنهای همراه نسبت به تلفنهای ثابت از نظر اقتصادی مقرونبهصرفهتر هستند و امکان ایجاد سریعتر زیرساختها را هم فراهم کردهاند و بخش بزرگی از مخاطبان را برای اقتصاد مصرفگرایی به ارمغان آوردهاند.

● افزایش دسترسی به دادهها: تغییر در روشهای دیجیتالی باعث افزایش قابل توجه در دسترس بودن دادهها شده است. این دادهها از دادههای متعارف (مثل دادههای مالی) گرفته تا دادههای غیرمتعارفی مثل فعالیت در رسانههای اجتماعی، حضور در مناطق مختلف جغرافیایی، مدلهای مبتنی بر هوش مصنوعی و… را شامل میشود.

● کاهش هزینههای کسب خدمات قابل ارایه به مشتریان: بهطور کلی، فناوریهای دیجیتال با خودکار کردن کارهایی که پیش از این بهصورت دستی و با درگیری نیروی انسانی انجام میشد، به بانکها این امکان را داده است که هزینههای جاری خود را به سمت دستیابی به مشتریان جدید یا توسعه خدمات جدید به آنها هدایت کنند.

● معاملات مبتنی بر اعتماد: هویتهای دیجیتالی اجتماعی، روشهای جدیدی را برای شناسایی، نظارت، ارزیابی، امتیاز، تعامل و پیگیری مشتریان امکانپذیرتر ساخته است.

● سرویسهای ابری جایگزین ساختارهای فیزیکی: مکانهای فیزیکی اکثر مشاغل بهویژه در مشاغلی که به ارایه خدمات به مشتریان میپردازند مانع بزرگی در رشد جغرافیایی آنها به شمار میرود. شرکتهای بزرگ در یک گوشه از دنیا میتوانند به مشتریان خود در سمت دیگر دنیا خدمات را بر پایه این سرویسها ارایه کنند. مقیاسپذیری این کسبوکارها با زیرساختهای توزیعشده مبتنی بر ابر (Cloud) آسانتر شده و امکان راهاندازی مشاغل با هزینههای کمتر را فراهم کرده است.

برخی مسایلی که بانکهای سنتی با آن روبهرو هستند

برخی از موضوعات و مسایلی که امروزه بانکهای سنتی به دلایل تکاملی با آن روبهرو هستند عبارتند از:

مدیریت و رهبری شعبههای مختلف خدمات حضوری

به لحاظ تاریخی، شعبههای مختلف بانکها در اطراف شعبه مرکزی آنها ساخته و ارایه خدمات به مشتریان در درجه اول توسط نزدیکترین شعبهها انجام میشده است. از همین رو این مدلها نیاز به سرمایهگذاری بالایی در توسعه زیرساختها برای راهاندازی شعبههای مختلف داشتهاند و تنها در صورتی به لحاظ اقتصادی مقرونبه صرفه بوده است که حجم مشخص و البته بالایی از تراکنش را به همراه داشته باشند و به همین دلیل تمرکز توسعه بانکها بیشتر روی مناطق تجاری و شهرهای بزرگتر بوده است. از همین سو، بسیاری از روستاها و شهرهای کم جمعیتتر از دسترسی راحت به شعبههای بانکی در محل سکونت خود محروم بودهاند.

ساختارهای پیچیده زیرساختهای فناوری

با گذشت سالها بانکهای سنتی، سیستمهای فناوریمحور خود را با فرایندهای قدیمی جایگزین کردهاند و در عین حال نیازمند یکپارچهسازیهایی از دادهها و اطلاعات بودهاند و این موضوع پیچیدگی این حوزه را برای بانکها بیشتر کرده که استفاده از فناوریهای مقیاسپذیر، تکههای پازلی بودند که اکنون در این صنعت برای حل مشکلات پیچیده به کار گرفته شده است.

وجود مدلهای سیلویی (Silo-ized)

اکثر بانکهای جهانی با هماهنگی کمتر و ارتباط ضعیفتر با یکدیگر به روش سیلویی فعالیت میکنند؛ یعنی هر سیلو تا حد زیادی بهعنوان یک سازمان جداگانه با معیارهای خاص خود فعالیت میکند و بر تجربه مشتری و توانایی بانکها در ارایه تجربهای یکپارچه تاثیر میگذارد.

سیلوایزه (Siloization): تقسیم پرسنل، دادهها و غیره به واحدهای جداگانه و با ارتباط ضعیفتر.

فرهنگ پیچیده و ساختارهای قدرت

بانکهای بزرگ از لحاظ فرهنگ و ساختار قدرت بسیار منحصربهفرد و نمونه مشخصی از سازمانهای سلسله مراتبی با کمترین انگیزه برای ارتقا نوآوری هستند. آنها بیشتر با ساختارهای فرمان از بالا به پایین کار میکنند و یک طرز فکر ثابت و با تمرکز بر عملکردهای فردی را دنبال میکنند و ایجاد نوآوری و همکاری برای پرورش در مقیاس کلان در چنین محیطهایی بسیار دشوار است.

هزینههای خدماتی

براساس مطالعه KPMG، بانکهای دیجیتالی عصر جدید یا شرکتهای فینتک در واقع بسیار کارآمدتر، چابکتر و انعطافپذیرتر هستند. آنها هزینههای پایینتری دارند که باعث کاهش هزینههای ساختاری در مقایسه با بانکهای سنتی میشود. این هزینههای پایین تا حدودی ناشی از تکیه آنها بر فناوریهای جدیدتر، کارآمدتر و داشتن مشوقهایی مثل سهام و… است.

کمکهای مالی متقابل

کمکهای مالی متقابل میان مشتریان و بانکداران سنتی از جمله کارایی واقعی بانکهاست. نباید فراموش کرد که اغلب سود حاصل از اعطای وام بانکها مدیون سرمایه سپردهگذارانی است که دارایی خود را در اختیار این بانکها قرار دادهاند و ترس از دست دادن این موقعیت مانعی برای تغییر رویکرد آنهاست.

آیندهنگری و پیشبینی

به عقیده نویسنده مقاله، در پنج یا ۱۰ سال آینده، تعداد بانکهای سنتی که در سرتاسر جهان زنده ماندهاند حداقل از طریق ادغام آنها، ۵۰ درصد کاهش خواهد یافت. همانطور که در این مقاله نیز توضیح داده شده است، بانکهای سنتی تحت یک پارادایم قدیمی که در آن زیرساختهای خود را بر پایه ارایه سرویس و خدمات به مشتریان بنا نهادهاند تحول پیدا کردهاند و با رشد صنعت بانکداری و ارایه خدمات جدید – به دلیل نداشتن گزینههای بهتر – در نهایت به یک الگو پیچیده در بانکداری جهانی منتج خواهند شد.

با این حال طی دهه گذشته و با تغییر و توسعه فناوری، اکنون شاهد یک الگو کاملاً متفات هستیم و مکانهای فیزیکی از بین رفتهاند. استفاده از فناوریهای جدید و تکنولوژی برای ارایه خدمات مناسبتر، الگوهای جدیدی را فراهم آورده است.

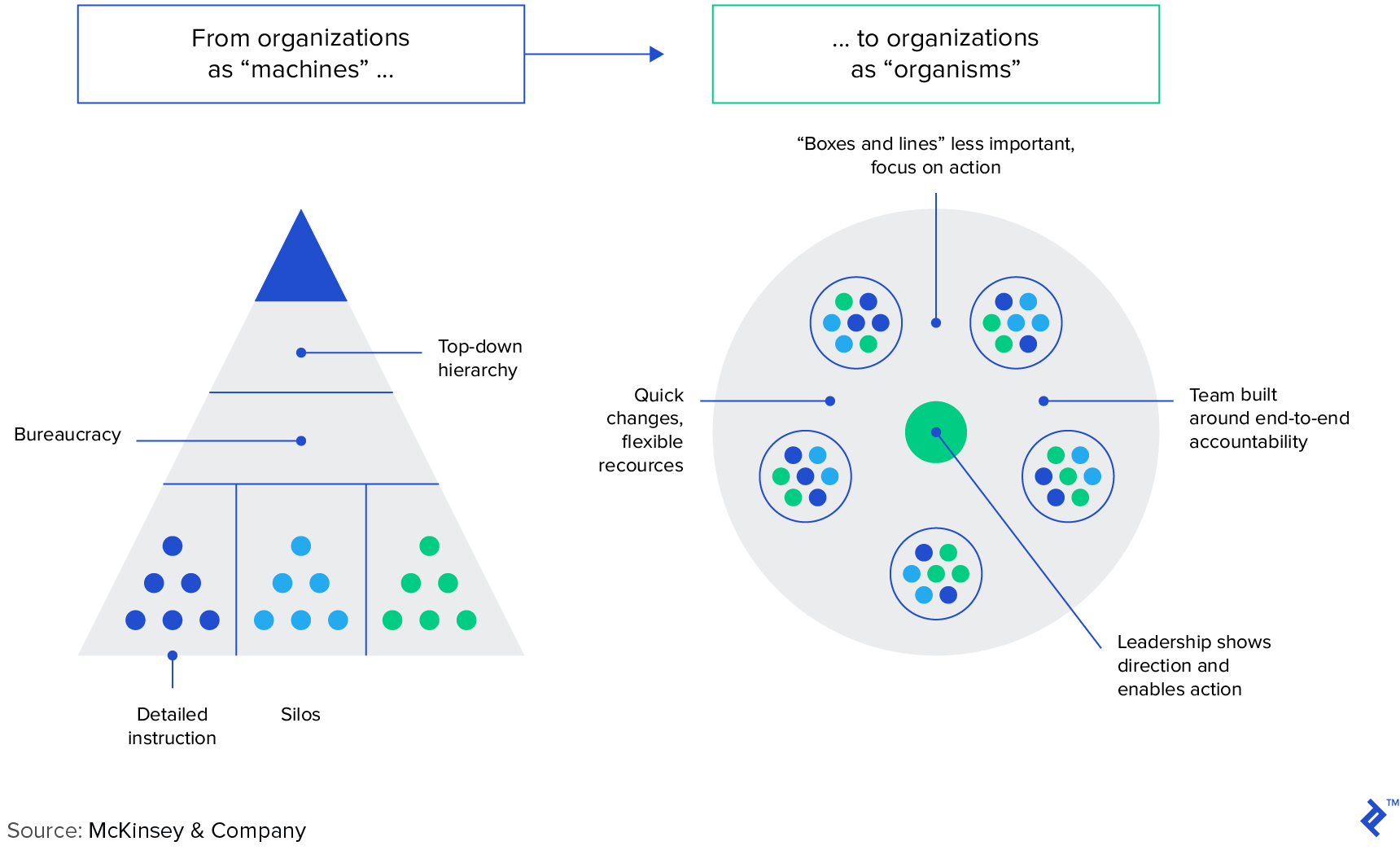

براساس گزارش مکنزی، سازمانهای چابک در عصر جدید بهصورت زیر فعالیت میکنند و اکنون صنعت بانکداری با همان چالشها در روند تحول روبهرو شده است.

برخی از عواملی که منجر به بروز این اختلال در صنعت بانکداری شده است، عبارتند از:

شعبههای فیزیکی دیگر یک پیشنیاز نیست

آخرین باری که مجبور شدید برای انجام یک تراکنش به شعبه بانک مراجعه کنید، چه زمانی و آخرین باری که برای انجام همان کار و یا حتی کارهای بیشتر به اپلیکیشن بانکی خود سر زدید، چه زمانی بوده است؟

اینروزها برای کارهای بانکی کمتری نیاز است تا به شعبه بانک مراجعه کنید و میتوانید بیشتر کارهای بانکی و تراکنشهای خود را از طریق سرویسهای آنلاین و بر بستر اینترنت انجام دهید. در حقیقت امروزه تعداد قابل توجهی از بانکها خدمات خود را صرفاً در بستر اینترنت به مشتریان خود ارایه میکنند و نمونه موفق آن Revolut با شش میلیون مشتری در سراسر جهان است که هیچ شعبه فیزیکیای در هیچکجای دنیا ندارد.

تفکیک خدمات خاص براساس پیشنهادهای تخصصی

در بانکهای سنتی اغلب استراتژی ارایه خدمات، متناسب با عموم افراد تدوین میشود اما با ورود شرکتهای پیشرو در حوزه FinTech، استراتژی این سرویسدهندگان براساس نیاز مشتریان تغییر کرد. تمرکز محصولات عرضه شده در این حوزه با رویکرد حل مشکل کاربران و مصرفکنندگان نهایی بهگونهای بود که شکاف این نیازمندی و خدمات ارایه نشده در بانکها را پوشش داده است.

پیشگامان فینتک مشکلات را به شکل جذابتر و مفیدتری برای کاربران خود حل کردند و توانستند ارتباط مناسبتری را با کاربران خود برقرار کنند. اغلب این شرکتها با استفاده از تفکر طراحی (Design Thinking) جایگاه خود را در میان کاربران نهایی پیدا کردهاند.

معماریهای مبتنی بر فناوریهای ابری

بانکهای سنتی سیستمها و فرایندهای خود را طی دهها سال و با استفاده از فناوریهای قدیمی بنا نهادهاند. اما با پیشرفت فناوریهای جدید مبتنی بر پلتفرمهای ابری (Cloud)، استفاده از رویکردهای مقیاسپذیر چابک برای توسعه سیستمهای پایهای (Open API) و حتی گیمیفیکیشن، عرصه را بهطور کامل تغییر دادهاند.

معماریهای جدید دیجیتالی عصر حاضر و ارایه خدمات به مشتریان این امکان را میدهد تا خدمات خاص و متناسب با نیاز خود را مانند تکههای لگو کنار هم چیده و برای مشکلات راهحلهای جدیدی کشف کنند.

تفکیک مدیریت نقدینگی، ریسک و KYC از صنعت بانکداری

امروزه اغلب مشتریان تنها برای حفظ نقدینگی خود به بانکها و اطمینان از نحوه محاسبه اعتبارشان از سوی بانک نیاز دارند. تمامی خدمات دیگر میتواند از طریق شرکتهای پایین دستی و با سرعت بسیار و خدمات جذابتر به کاربران ارایه شود که این موضوع به تفکیک صنعت بانکداری منجر خواهد شد.

اکوسیستم همکاری

تمام اکوسیستم بانکی میبایست از نظر ماهیت همکاری تقویت شود و دیگر بازیگران این عرصه نیز به منظور یکپارچهسازی خدمات مشترک از طریق Open APIها تشویق شوند. این امر میتواند یک صنعت وابستهتر را بهوجود آورده تا مشتریان نهایی از میان محصولات تولید شده نیازمندی خود را برطرف کنند.

پیشبینی، درگیر کردن کاربران و توسعه راههای شخصی

تحولات رخ داده شده در دادههای بزرگ میتواند به بانکها این امکان را بدهد تا بسته به سبک زندگی و تاریخچه معاملات کاربران خود، بانکداریهای شخصیسازی شدهای را به مصرفکنندگان و مشتریان ارایه دهند. دادههای بزرگ میتواند سرنخهایی را در مورد مراحل زندگی ارایه کند که در پی آن خدمات بهتری را به کاربران ارایه کنند.

شراکت با چالشگران

همانطور که پیشتر گفته شد، یکی از دلایل موفقیت شرکتهای فینتک، استفاده از تکنولوژیهای مدرن، خلاقیت و چابکی بیشتر برای افزایش تجربه مشتریان (Customer Experience) است. بانکها بهطور فزایندهای برای ایجاد یک جهش سریع و ناگهانی در حرکت به سمت بانکهای دیجیتالی و نوآوری نیازمند ایجاد شراکتهای بیشتر با سایر فعالین این صنعت هستند تا با ارایه بهتر برنامههای خود تجربیات کاربران را افزایش داده و برای آنها خلق ارزش کنند.

حرکت به سمت یک صنعت چند لایه

به نظر میرسد مواردی که در بالاتر گفته شد، پیشرفت خوبی را برای اصلاح عدم تعادل ساختارهای قدیمی در این صنعت بهدنبال داشته و توسعههای سریع، این نیاز را بیشتر و جدیتر کرده است. جداسازی خدمات مدرن بانکی از سه کارکرد اصلی بانکهای سنتی (نقدینگی، مدیریت ریسک و KYC) اجازه میدهد تا راهحلهای بهتری به زنجیره ارزش بانکها متصل شود.

مرحله بعدی این تغییر، چگونگی لایهبندی خدمات مالی در آینده خواهد بود که بهطور مستقیم اکوسیستمی چند لایه و متمرکز را براساس نیازهای مشتریان و خدمات مالی پدید میآورد.

این لایهبندی جدید میتواند به شکل زیر باشد؛

● بانک مرکزی، به اجرای دستورالعملهای مالی و نظارتی میپردازد.

● صندوقهای بانکی، ذخیره نقدینگی و ریسک را مدیریت میکنند.

● بازیگران فینتک، خدمات بانکی مبتنی بر نرمافزارهای آنلاین را ارایه میکنند.

منبع: www.toptal.com

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات