رادیو داووس، پادکستی متعلق به نشست مجمع جهانی اقتصاد داووس است که همه ساله در داووس سوئیس برگزار میشود. در یکی از اپیزودهای این پادکست «لئورا کلاپر» ، اقتصاددان ارشد گروه تحقیقات توسعه در بانک جهانی، دیدگاه جهانی به این موضوع را بسط داده و توضیح میدهد که چرا فراگیری مالی میتواند در رفع فقر و بهبود زندگی، بسیار موثر باشد. ترجمه این اپیزود را در ادامه میخوانید.

ما اینجا هستیم تا درمورد فراگیری مالی صحبت کنیم. برای شروع بفرمایید که اساسا فراگیری مالی به چه معناست؟

فراگیری مالی به این معنی است که خانوارها و مشاغل به خدمات مالی مناسب دسترسی داشته باشند و بتوانند بهطور مؤثر از این خدمات استفاده کنند. این خدمات باید مسئولانه، پایدار و در شکلی منظم ارائه شوند.

درواقع، فراگیری مالی به این معنی است که زنان، مکانی امن برای نگهداری پول خود در خارج از خانه خود داشته باشند. حقوقشان به حساب بانکیشان واریز شود و مجبور نباشند با یک دسته پول نقد در جیب خود به خانه بروند. بتوانند با خیال راحتتر، مستقیماً از طریق تلفن خود، برای خانوادههایشان در مناطق روستایی یا خارج از کشور پول بفرستند. بازرگانان بتوانند به تامینکنندگان از طریق کارت بانکی و تلفن، پول پرداخت کنند و مشتریها هم به همین ترتیب بتوانند پول پرداخت کنند. به این ترتیب، هر دو سابقهای اعتباری برای دسترسی به اعتبار با شرایط بهتر ایجاد کرده و موجودی خود را افزایش دهند.

فراگیری مالی، از جمله دسترسی به خدمات مالی دیجیتال، یک هدف مهم سیاستی است چراکه به مردم کمک میکند پول خود را بهتر مدیریت کنند. حسابهای بانکی به شما کنترل بیشتری بر پول و زندگی مالی میدهند.

تحقیقات نشان میدهد که وقتی زنی حساب بانکی داشته باشد میتواند پسانداز کند، از آن پول برای تحصیل کودکانش هزینه و حتی در فرصتهای تجاری سرمایهگذاری کند. به عبارت دیگر، داشتن یک حساب کاربری بانکی میتواند به زنان، حریم خصوصی، امنیت و کنترل بیشتری بر پول ارائه دهد.

برای مثال، بهتازگی یک مطالعه درمورد یک برنامه کار دولتی در هند انجام شد که بیش از 100 میلیون نفر در آن شرکت کردند. نتیجه نشان داد که زنانِ حقوقبگیری که مزایای خود را بهصورت مستقیم از حساب مؤسسه مالی خودشان دریافت میکنند و نه از حساب شوهر یا سایر سرپرستان مرد خانواده، کنترل مالی بیشتری بر پول خود دارند. این مسئله بر هنجارهای جنسیتی که زنان را از کارکردن بازمیداشت تاثیر گذاشت و آنها را برای یافتن شغل، در مقایسه با زنانی که بهصورت نقدی حقوق میگیرند، بیشتر تشویق کرد. بیشترین تأثیر روی زنانی بود که شوهرانشان بیشترین مخالفت را با کار همسرشان داشتند.

ما در اینجا منحصراً درمورد دسترسی زنان به خدمات بانکی و مالی صحبت میکنیم یا گاهی اوقات مردان نیز مورد بحث ما هستند؟

ما بهطور کلی درمورد دسترسی همه بزرگسالان به حساب بانکی صحبت میکنیم. زنان، مردان، بزرگسالان، سالمندان و قطعا بزرگسالان فقیر. مزایای دسترسی به خدمات مالی، از جمله حسابها، اعتبار بانکی و پرداختهای دیجیتال مد نظر ماست. با این حال، بسیاری از تحقیقات، نشان داده که داشتن یک حساب کاربری، موجب میشود که فرد، مکانی امن برای نگهداری پول خود در خارج از خانه داشته باشد و این امر خصوصا برای زنان بسیار مفید است.

میخواهم بپرسم وقتی درمورد فراگیری مالی صحبت میکنیم،درباره چه کسانی صحبت نمیکنیم؟ اما قبل از پرداختن به آن، بیایید درمورد موضوع آمار Findex صحبت کنیم. در بیوگرافی شما آمده که شما بنیانگذار پایگاه داده جهانی Findex هستید. این برای این بحث بسیار مهم است. به ما بگویید Findex چیست؟

از سال 2011، پایگاه داده Findex بررسی کرده که بزرگسالان در سراسر جهان چگونه پسانداز میکنند، وام میگیرند، پرداخت میکنند و ریسکهای مالی خود را مدیریت میکنند. بنابراین شاخص اصلی ما که عبارت است از مالکیت شخصی یک حساب، بانک یا سایر مؤسسات مالی، از جمله حسابهای تلفن همراه، 76 درصد از بزرگسالان در سراسر جهان را پوشش میدهد. این آمار در یک دهه پیش، 50 درصد بود.

در نسخه 2021 پژوهشهای این پایگاه داده، بر اساس نظرسنجیها با شرکت 128 هزار بزرگسال و 123 کشور در طول پاندمی کووید 19، شاخصهایی را درمورد دسترسی و استفاده از خدمات مالی رسمی و غیررسمی از جمله کارت بانکی، تلفن همراه و اینترنت، پرداختهای دیجیتالی، نحوه خرید مواد غذایی، پرداخت قبوض آب و برق در طول پاندمی استخراج کردهایم. علاوه بر این درباره نگرانیهای مالی مردم و توانایی آنها برای دسترسی پول در شرایط اضطراری نیز تحقیق کردهایم. ما شروع به جمعآوری دادهها کردیم. این کار خستهکننده بود چون دادههایی مانند مالکیت حساب که بهصورت مستقیم در اختیار بانکهاست شبیه به یک جعبه سیاه بود. ناامید شده بودیم. نمیدانستیم چند زن در مقایسه با مردان حساب بانکی دارند، یا چه تعداد از بزرگسالان فقیر در مقایسه با بزرگسالان ثروتمندتر، پرداخت دیجیتالی انجام میدهند، یا چه تعداد از بزرگسالان جوان پسانداز میکنند. اما اکنون همه این اطلاعات را جمعآوری کردهایم و با روشنکردن شکافها در مالکیت حساب، سیاستگذاران و متخصصان میتوانند خطمشیها و محصولات بهتری طراحی کنند.

پس برخی از آن آمار را به ما هم بدهید. به نظر میرسید یک افزایش باورنکردنی در نسبت افرادی که اکنون در برخی از انواع خدمات مالی گنجانده شدهاند، رخ داده است. اوضاع در حال حاضر به چه شکل است؟

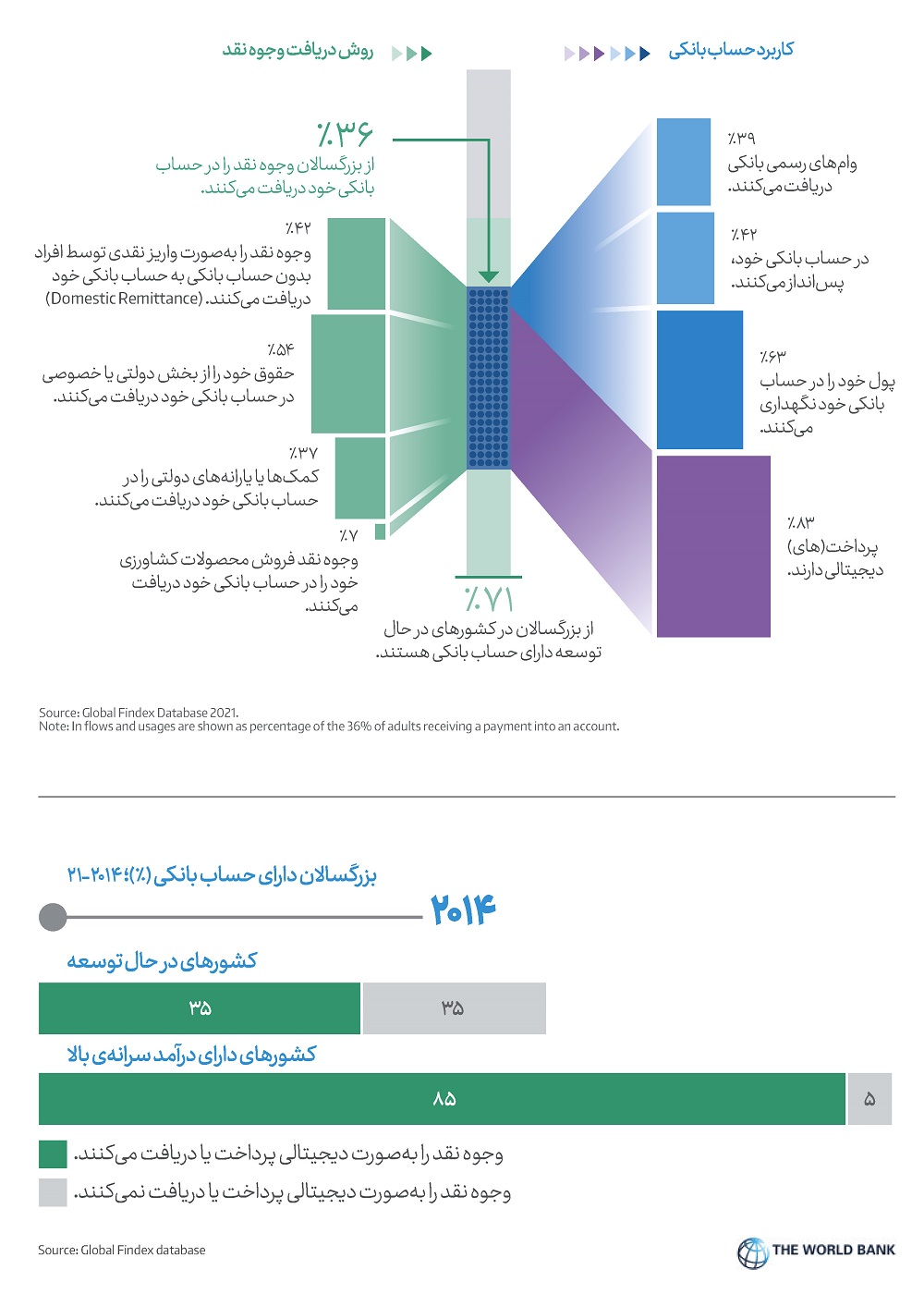

ما متوجه شدیم که 76 درصد از بزرگسالان در سراسر جهان حداقل یک حساب در یک بانک یا یک ارائهدهنده خدمات مالی، از جمله حسابهای موبایلی دارند. این حسابها در تلفنی هستند که توسط ارائهدهنده خدمات فینتک یا پول تلفن همراه ارائه شده است. در کشورهای در حال توسعه، 71 درصد از بزرگسالان دارای حساب هستند که این 30 درصد بیشتر از زمانی است که ما جمعآوری دادهها را از یک دهه پیش آغاز کردیم.

چه چیزی باعث این روند افزایشی شده است؟

دولتها کارهای زیادی برای حمایت از فراگیری مالی انجام دادهاند، از جمله مقرراتی که امکان رقابت فینتکها و ارائهدهندگان غیربانکی مانند ارائهدهندگان خدمات پول همراه را فراهم میکنند. همچنین سرمایهگذاری در زیرساختها، در فناوری تلفن همراه و توسعه شبکه برق موجب شده که امکان رشد شبکههای عامل، نمایندگان بانکها و نمایندگان پول سیار فراهم شود و مردم این امکان را پیدا کنند که به خدمات محلی، در جوامع خانگی خود دسترسی داشته باشند.

آیا این رشد در کشورهای فقیرتر در سراسر جهان اتفاق میافتد؟

بله. در طول 10 سال گذشته، ما شاهد افزایش حسابها در برخی از کشورهای بزرگ، مثل چین و هند بودهایم. اما در این دور از دادهها، رشد فراگیرتر بود. ما شاهد رشد در سراسر جهان، در آمریکای لاتین، آفریقا و آسیا بودیم.

سادهترین کارهایی که میتوان برای بهبود وضعیت فراگیری مالی انجام داد، چیست؟

واضح است که ما هنوز راه زیادی در پیش داریم. یک میلیارد و 400 میلیون نفر هنوز به خدمات بانکی دسترسی ندارند و بسیاری از بزرگسالانی که حساب دارند از آن استفاده نمیکنند. پوشش 30 درصد باقیمانده آسان نخواهد بود.

یکی از ویژگیهای خاص دادههای Findex این است که میتوانیم از افراد فاقد بانک بپرسیم که چرا حساب ندارند. در یک نظرسنجی از مردم پرسیده شد که چرا آنها حساب بانکی ندارند. تنها سه درصد از بزرگسالان میگویند که تنها دلیل نداشتن حساب این است که به آن نیاز ندارند و این واقعاً به حجم عظیم تقاضای برآوردهنشده خدمات مالی در میان افراد بدون بانک اشاره دارد. اگر یک محصول خوب و مقرونبهصرفه که نیازهای آنها را برآورده میکند به آنها پیشنهاد دهید، ممکن است آن را بپذیرند. بسیاری از کشورها زیرساختهایی مانند شبکه برق قابل اعتماد برای پردازش پرداختها ندارند و بانکها اغلب در مناطقی که افراد بدون بانک زندگی میکنند، شعبه ندارند. بسیاری از خدمات مالی طراحی ضعیفی دارند و استفاده از آنها برای نیازمندترین مشتریان دشوار است. بسیاری از بزرگسالان بدون بانک، به ما میگویند که خدمات بانکی بهسادگی بسیار گران و دور از دسترس هستند.

بنابراین یکی از راهحلها، خدمات مالی دیجیتال است، از جمله خدمات ارائهشده توسط فینتک و ارائهدهندگان خدمات پول موبایل، که از فناوری تلفن همراه استفاده میکنند و میتوانند به کاهش مشکل فاصله فیزیکی بین مؤسسات مالی و مشتریان کمک کنند.

برای مثال، مناطق دورافتاده در آسیا یا روستاهای آفریقا ممکن است شعبه بانک یا دستگاه خودپرداز نداشته باشند. اکثر مناطق اکنون یک نمایندگی محلی دارند؛ نمایندگانی که نه تنها دقیقه تلفن همراه را برای تلفن شما میفروشند، بلکه بهطور فزایندهای خدمات مالی ارائه میدهند. بنابراین روستاییان محلی دیگر نیازی به صرف زمان و هزینههای حملونقل برای دسترسی به خدمات مالی رسمی ندارند.

بهعنوان مثال، در جنوب آسیا، ما متوجه شدیم که 240 میلیون بزرگسال بدون حساب بانکی، تلفن همراه دارند. این یعنی بیش از نیمی از 430 میلیون نفری که در منطقه حساب بانکی ندارند. اما بزرگسالان بدون بانک اغلب فاقد ابزارهای اساسی برای دریافت خدمات مالی و تلفن همراه هستند. یکی از موانع بزرگ، فقدان هویت دولتی است که معمولاً توسط افراد بدون بانک بهعنوان مشکل ذکر میشود. این عارضه بهویژه در کشورهای جنوب صحرای آفریقا، صدق میکند. 37 درصد بزرگسالان بدون بانک در این منطقه میگویند فقدان اسناد و مدارک دلیلی برای نداشتن حساب در موسسه مالی است و 30 درصد از افراد بدون بانک با موانعی برای افتتاح حساب پول موبایلی روبهرو هستند.

پایگاه داده Findex همچنین شامل دادههایی است که بهطور مشترک با بخش فناوری اطلاعات بانک جهانی برای تیم توسعه جمعآوری میکنیم. ما متوجه شدیم که در جنوب صحرای آفریقا، بیش از 100 میلیون بزرگسال، یعنی 16 درصد بزرگسالان، بدون بانک هستند و هیچ شناسنامهای ندارند.

یکی دیگر از کارهای بسیار سادهای که دولتها میتوانند انجام دهند این است که با دیجیتالیکردن برخی از پرداختهای خود پیشقدم شوند. دادههای Findex نشان میدهد که حدود 85 میلیون بزرگسال بدون بانک از دولت، پول نقد دریافت میکنند. این پول شامل دستمزد، حقوق بازنشستگی و کمکهای دولتی است. همچنین این تحقیق نشان میدهد که برای دولتها آسانتر است که این پول را به یک حساب پرداخت کنند چون خطر اختلاس و فساد را کاهش میدهد. انتقال برخی از این پرداختها به حسابها میتواند نقطه ورودی برای افزایش حسابها در بین افراد بدون بانک ایجاد کند.

اجازه بدهید مثالی بزنم تا روشن شود. ما این شانس را داشتیم که پرسشنامه Findex را در بیش از 30 کشور در سراسر جهان پخش کنیم. همکارم با زنی در زامبیا صحبت میکرد که معلم مدرسهای در یک منطقه روستایی است و میگفت هر ماه باید مدارس روستاها را به مدت دو روز تعطیل کند تا برای گرفتن دستمزد خود به پایتخت برود. او از هزینههای حملونقل و همچنین خطری که برای بازگشت به خانه با یک دسته پول نقد در جیبش تحمل میکند، شکایت داشت. تصور کنید که دولت این پرداختها به این معلم را دیجیتالی کند. تحقیقات ما نشان داده این کار برای دولتها هم بهتر، ارزانتر و امنتر است. همچنین باعث صرفهجویی در هزینههای حملونقل معلم میشود. اما در نهایت، بزرگترین تأثیری که میتواند داشته باشد این است که معلم بتواند یک یا دو روز در ماه بیشتر مدرسه را باز نگه دارد. بنابراین ما معتقدیم که فراگیری مالی و دیجیتالیکردن پرداختها، اهداف توسعهای گستردهتری دارد که میتواند به جوامع کمک کند.

آیا میتوانید ایدهای از نحوه ارائه خدمات با فناوریهای تلفن همراه به ما بدهید؟ برای مردمی که در دنیای غرب و کشورهای ثروتمندتر زندگی میکنند، تجربه داشتن یک حساب بانکی سال هاست که وجود داشته است. در برخی از این کشورهای فقیرتر که درمورد خدمات مالی تلفن همراه صحبت میکنید، مردم حتی در بانک حساب ندارند. مثلاً برای آن زن در زامبیا، چطور میشود که یک سرویس مالی ایجاد شود که بتواند از آن استفاده کند؟

یک مدل رایج در کشورهای جنوب صحرای آفریقا ارائه خدمات مالی توسط مخابرات است. بنابراین شرکتهایی نظیر Orange، M-PESA نمونههایی از شرکتهای پیشرو در کنیا هستند. جایی که مخابرات یک حساب مالی را فراهم میکند. این حساب اغلب فقط از یک تلفن مبتنی بر متن ساده استفاده میکند، جایی که مردم میتوانند با استفاده از همان نمایندگیهای موبایلی که شارژ مکالمه را به آنها میفروشند، پول واریز و برداشت کنند. بنابراین در یک روستایی که بانک یا دستگاه خودپرداز ندارد، یک نماینده سیار وجود دارد. این نماینده اغلب شخصی است که افراد با او آشنا هستند. ممکن است یکی از بومیهای همان روستا باشد یا یکی از اقوام باشد که مردم به او اعتماد دارند و پول خود را واریز کرده و برداشت میکنند. همچنین در سراسر آفریقا شاهد استفاده روزافزون از حسابهای پولی تلفن همراه برای پسانداز هستیم. این حسابها برای پرداختهای فردبهفرد طراحی شدهاند. این حسابها بهعنوان راهحلی برای افرادی است که در شهر کار میکنند تا با قیمتی مقرونبهصرفه، ایمن و راحتتر پول را برای خانواده خود در مناطق روستایی ارسال کنند. این نوع استفاده درحال افزایش است.

بانکها اغلب برای نوع پرداختهای با فرکانس بالا و کمارزشی که افراد فقیر انجام میدهند طراحی نشدهاند. مثلا به زنی فکر کنید که میخواهد یک دلار در روز برای پرداخت صورتحسابهای ماهانه پسانداز کند و میخواهد آن یک دلار را در خارج از خانه خود نگه دارد.

مثلا در غرب آفریقا مدلی به نام سوسوس (Sousous) را میبینیم. این ها مردانی هستند که ممکن است با یک موتورسیکلت از خانه به خانه بیایند تا یک دلار در روز، از آن زن بگیرند تا در مکانی امن نگهداری کنند. سپس آن را در پایان ماه به زن برمیگردانند اما اندکی از آن پول را بهعنوان دستمزد خود برمیدارند. بنابراین این زنان درواقع پولی میپردازند تا پول خود را در مکانی امن خارج از خانه خود پسانداز کنند. از آنها پرسیدیم چرا از حساب بانکی خود برای پسانداز پول استفاده نمیکنید؟ آنها میگویند برای رسیدن به بانک آنها باید با اتوبوس در سراسر شهر حرکت کنند، در صف منتظر بمانند و این کار بهطور روزانه امکانپذیر نیست. با این حال، اکنون آنها میتوانند از یک برنامه تلفن همراه استفاده کنند، که باز هم آسانتر و کمهزینهتر است و روزانه یک دلار به حساب پول تلفن همراه خود واریز و در پایان ماه، پول خود را برای پرداخت قبوض ماهانه خود برداشت میکنند.

به نظر می رسد که مزایای زیادی برای گسترش این نوع فناوری وجود دارد. آیا اشکالی نیز در این میان وجود دارد؟ برخی از افرادی که در تحقیقات خود از آنها سؤال میکنید، نمیخواهند به این خدمات متصل شوند.

اول از همه، افراد تنها زمانی از مالکیت حساب سود میبرند که توانایی مالی و اعتمادبهنفس برای استفاده از حسابهای خود را داشته باشند. دادههای Findex نشان میدهد که حدود یک سوم دارندگان حساب پول تلفن همراه در جنوب صحرای آفریقا به ما میگویند که نمیتوانند بدون کمک یکی از اعضای خانواده یا یک نماینده از حساب خود استفاده کنند. درک این نکته مهم است که کاربران فقیر و بیتجربه ممکن است نتوانند از مالکیت حساب بهره ببرند. بهخصوص اگر ندانند چگونه از حساب خود بهگونهای استفاده کنند که مزایا را بهینه و از بسیاری از خطرات محافظت از مصرفکننده، مانند هزینههای بالا، استفاده نکنند. بنابراین، سیاستگذاران باید مطمئن شوند که مقررات مطابق با این نوآوریهای دیجیتال است و اطمینان حاصل کنند که چنین چیزهایی اتفاق نمیافتد. در غیر این صورت، مردم به خدمات مالی دیجیتال بیاعتماد خواهند شد و این فرصتهای توسعه ممکن است از دست بروند.

شما درمورد افرادی صحبت میکنید که از روستاها به شهرها میروند، در صف ایستادهاند تا پول را در یک حساب بانک فیزیکی واقعی واریز کنند. اما بانکها کارمزد دریافت میکنند و احتمالاً این اپراتورهای تلفن همراه هم کارمزد دریافت میکنند. هزینه آن زن در زامبیا چقدر است تا تصمیم بگیرد که قادر به دریافت حقوق خود از طریق نوعی خدمات مالی است یا نه؟

هزینهها بسته به کشور و محصول بسیار متفاوت است. اغلب اوقات برای افتتاح و نگهداری حساب بانکی هزینههایی وجود دارد. خدمات پولی تلفن همراه، دوباره برای پرداخت پول ایجاد و طراحی شدند. بنابراین معمولاً ممکن است کارمزد از روی پرداخت یا برداشت پول باشد اما معمولاً برای نگهداری و راهاندازی حساب پول موبایلی مبلغ کمتری دریافت میشود.

اگر در حساب موبایلی خودتان پولی داشته باشید، آیا راهی وجود دارد که بتوانید آن پول را نقد کنید؟ یا اینکه آن پول فقط در حساب موبایلی شما باقی میماند و فقط میتوانید پرداخت کنید؟

اپراتور تلفن همراه تمام پول را در یک حساب سپرده در یک موسسه مالی تحت نظارت دارد و شما میتوانید هر زمان که بخواهید از نماینده موبایل محلی خود پول برداشت کنید. بنابراین، نمایندگیهای تلفن همراه که به شما شارژ مکالمه میفروشند، اکنون نیز با گرفتن سپرده و برداشت، خدمات مالی ارائه میدهند.

فناوری موبایل مدت زیادی است که وجود داشته است. آیا فناوریهای جدیدی وجود دارند؟ همه درمورد بلاکچین و این چیزها صحبت میکنند. آیا این ها به شما کمک میکنند که به یک راهحل نسبتاً تثبیتشده تکیه کنید؟

ما در Findex سؤالاتی درمورد فناوری میپرسیم که 10سال پیش زمانی که ما نظرسنجی را شروع کردیم اختراع نشده بودند و رویای آن را هم نداشتیم. مطمئناً نوآوریهای تکنولوژیکی زیادی وجود داشته است، بهویژه برای حفظ امنیت پول. اما در جنوب صحرای آفریقا، ما واقعاً شاهد هستیم که فضای فناوری و استفاده از فناوری تلفن همراه واقعاً در حال انفجار است، بهویژه در دوره همهگیری بیماری کووید. بنابراین اکنون متوجه میشویم که 33 درصد از بزرگسالان در جنوب صحرای آفریقا یک حساب پولی تلفن همراه دارند و از حسابهای خود برای پرداختها، پسانداز و وامگرفتن استفاده میکنند.

میتوانید بگویید تأثیر کووید چه بوده است؟ شما چند بار به آن اشاره کردید.

مهم است که به یاد داشته باشیم که سال 2021، زمانی که ما دادهها را جمعآوری کردیم، یک سال معمولی نبود. در طول سال اول همهگیری، همه ما درباره راههایی شنیدیم که چطور فناوری دیجیتال، بهویژه در کشورهای ثروتمندتر، این امکان را به مردم داد که دورکاری کنند و از ابزارهای دیجیتال برای انجام کارهای روزمره استفاده کنند. بسیاری از محدودیتهای فاصلهگذاری اجتماعی و این تصور که پول نقد، غیربهداشتی است، موجب شد که حرکت به سمت دیجیتالیشدن پرداختها تسریع شود. بنابراین، دادههای Findex به ما این امکان را داد که شتاب استفاده از ابزارهای دیجیتال را برای مردم کشورهای درحال توسعه اندازهگیری کنیم و آنها توانستند برای اولین بار از خدمات مالی دیجیتال استفاده کنند.

بهعنوان مثال، در آمریکای لاتین و کارائیب، کشورهایی بودند که قبل از همهگیری، از زیرساختهای دیجیتال برخوردار بودند اما چالشهایی پیرامون هزینههای خدمات مالی دیجیتال، رسمیسازی کسبوکار و مسائل مالیاتی وجود داشت. ما متوجه شدیم که در طول همهگیری، 40 درصد ازبزرگسالان پرداختهای تجاری دیجیتالی انجام دادهاند و 14 درصد ازبزرگسالانی که اولین پرداخت تجاری خود را انجام دادهاند، برای اولین بار در طول همهگیری، خواروبار مورد نیاز خود را با استفاده از کارت یا تلفن خریداری کردهاند. شگفتی این نیست که این اتفاق افتاده، شگفتی این است که چقدر سریع اتفاق افتاده است.

همچنین شنیدهایم که حدود یک سوم بزرگسالان در کشورهای در حال توسعه، قبض آب، زباله یا برق را بهصورت مستقیم از حساب خود پرداخت کرده و برای اولین بار پس از شروع همهگیری کووید این کار را انجام دادهاند. شواهد بیشتر درمورد نقش همهگیری در تسریع پذیرش پرداختهای دیجیتال دیده شده است. بهعنوان مثال، من با زنی حاشیهنشین در هند صحبت کردم که هر ماه 50 روپیه برای سفر با اتوبوس به شهر پرداخت میکرد تا 300 روپیه قبض برق را بپردازد. بنابراین خدمات مالی دیجیتال میتواند در زمان و پول او صرفهجویی کند.

ما در اینجا درمورد کشورهای درحال توسعه زیاد صحبت کردهایم. آیا تحقیقات شما کشورهای ثروتمندتر را نیز دربرمیگیرد؟ و آیا میتوانیم کمی درمورد آنچه در آنجا پیدا کردید صحبت کنیم؟

در کشورهای با درآمد بالا، تقریباً همه بزرگسالان پرداختهای دیجیتالی را انجام داده و دریافت میکنند. در جامعه ما این کار همه جا انجام میشود اما جایی که ما واقعاً شاهد پذیرش استفاده از روشهای پرداخت دیجیتال و رشد فوقالعاده آن بودیم، کشورهای در حال توسعه بود. با این حال، هنوز در کشورهای توسعهیافته شاهد شکافهایی هستیم. بهویژه درمورد فراوانی حسابهای پسانداز و همچنین چالشهای بزرگسالان فقیرتر در دسترسی به خدمات مالی.

آیاشرایط درحال بهبود است؟

بله، ما شاهد بستهشدن بسیاری از شکافها بودهایم اما هنوز هم میبینیم که در کشورهایی که سابقه تورم فوقالعاده دارند، بزرگسالان برای نگهداشتن پول خود در بانک محتاط هستند. همچنین در برخی کشورها مسائل مربوط به عدم اعتماد به بخش بانکی را میبینیم؛ خصوصا در کشورهایی که دورههایی از بحران بانکی را تجربه کردهاند. مردم تنها درصورتی از خدمات بانکی استفاده خواهند کرد که مطمئن باشند پولشان در بانک محفوظ است و اطمینان داشته باشند که هنگام پرداخت، پولشان دریافت خواهد شد. به همین دلیل بسیار مهم است که حمایت از مصرفکننده را بهشدت اجرا کنیم تا مطمئن شویم که کلاهبرداری و سوءاستفاده مالی وجود ندارد و اعتماد به بانکها حتی در کشورهای با درآمد بالا همچنان بالاست.

ممکن است سوالی درمورد خودتان بپرسم؟ چرا این موضوع مشخصا برای شما مهم است؟

من به سراسر دنیا سفر کردهام و با مردم درباره زندگی مالیشان صحبت کردهام. مطمئن هستم که سؤالات درستی میپرسیم و پیوسته از آنها میشنویم که داشتن مکانی امن برای نگهداری پول برای همه بزرگسالان چقدر مهم است.

هرگز فراموش نخواهم کرد که در یکی از روستاهای هند با گروه کوچکی از زنان آشنا شدیم که با هم متحد شده بودند تا پساندازهای بسیار ناچیز خود را جمع کنند. آنها توانستند وام کوچکی برای خرید یک چرخ گوشت دستی کوچک دریافت کنند و از مردم مناطق همجوار برای استفاده از آن، هزینه دریافت کردند. آنها بخش کوچکی از سود بسیار ناچیز خود را پسانداز کرده بودند تا معلمی استخدام کنند که به روستای آنها سفر کند تا به دخترانشان خواندن بیاموزد. این نوع دسترسی به خدمات مالی اولیه، مانند حسابهای پسانداز و اعتبار است که میتواند از میلیونها زن در سراسر جهان که این ایدهها و رویاها را برای کمک به خانوادهها و جوامع خود دارند، حمایت کند.

بیشتر تحقیقات من به مزایای واقعی پرداختهای دیجیتال برای کاربران میپردازد. ما مطالعهای انجام دادیم تا تأثیر پرداخت مستقیم به کارگران عمدتا زن کارخانه در بنگلادش را در مقایسه با کارگرانی که دستمزد خود را بهصورت نقدی دریافت میکنند، اندازهگیری کنیم. یکی از این زنان به ما گفت که وقتی به او پول نقد پرداخت میشود، مادرشوهرش روز دریافت حقوق بیرون در خانه منتظر او میماند، تا حقوقش را از او بگیرد. اما بعد از بازکردن حساب دیگر نمیتواند این کار را بکند. پرداخت مستقیم به یک حساب به او حریم خصوصی، امنیت و کنترل بیشتری بر پولش میدهد.

تحقیقات نشان میدهد که وقتی حقوق کارگران کارخانهای به یک حساب پرداخت میشود، آنها احتمال بیشتری برای پسانداز دارند. این کارگران بهتر میتوانستند شرایط اضطراری بهداشتی و سایر هزینههای غیرمنتظره را مدیریت کنند. از همه مهمتر، با گذشت زمان، این کارگران یاد گرفتند که با اجتناب از هزینههای اضافی، بهتر از خدمات مالی استفاده کنند. به عبارت دیگر، آنها به مشتریان مالی باهوشتری تبدیل شدند.

")

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات