فناوری اطلاعات و ارتباطات یکی از نیروهای اصلی پیشران تحول و نوسازی صنایع و سازمانها است. اهمیت این نیروی پیشران تا آنجا است که امروزه بحث از انقلاب صنعتی چهارم مبتنی بر «تحول دیجیتالی» در جهان پیش کشیده شده است. «تحول دیجیتال» بهدنبال تحول همهجانبه سازمان از طریق بهکارگیری و ادغام فناوری در کسبوکار، مدیریت و عملیات آن است. شرایط اخیر تحمیل شده توسط پاندمی کرونا نیز نوعی از غربال بیرحمانه را بر کسبوکارها جاری ساخته است و آنهایی که قابلیتهای دیجیتالی بیشتری داشته یا به سرعت به آن مجهز شدهاند احتمال بقای بیشتری یافتهاند. بنابراین به نظر میرسد سازمانهای امروز، از جمله بانکها، چارهای جز حرکت بهسوی دیجیتالی شدن ندارند. بانک در مسیر این تحول بنیادین بهتدریج به یک «بانکِ تمامْ دیجیتالی» تبدیل میشود که در قالب «بانکداری دیجیتالی» در بانک تحقق مییابد.

تحول دیجیتالی در بانکها، در نهایت باید به «تحول دیجیتالی در مدل کسبوکار، محصولات و خدمات بانکی و تجربهی مشتری در تعامل با بانک» منجر شود. این بدان معنا است که تحول دیجیتال بانکداری، در درجهی اول تأثیری مستقیم روی محصولات و خدمات بانکها خواهد داشت و از آنجا دیگر ابعاد بانک را متحول خواهد ساخت.

حال این سؤال پیش میآید که بانکها چگونه باید چنین تحولی را در کسبوکار و سازمان خود پیادهسازی کنند؟

بررسی مطالعات و پژوهشها و تجربیات داخلی و بینالمللی در زمینهی بانکداری دیجیتالی، نشان میدهد یکی از رویکردهای موثر برای تحقق چشمانداز بانکداری دیجیتالی، «بهکارگیری تفکر اکوسیستممحور و تبدیل بانک به پلتفرمی برای سرویسدهی به کسبوکارها» است. این نقطه آغاز مفهوم «بانکداری بهعنوان سرویس» است.

ایجاد بانک دیجیتال با بهرهگیری از معماری سازمانیِ مبتنی بر توسعه قابلیتهای بانکداری بهعنوان سرویس

با نگاهی به بازار بانکداری در ایران میتوان گفت که با وجود موفقیت نسبی بانکهای ایرانی در زمینهی ایجاد کانالهای دسترسی دیجیتالی برای مشتریان خود، هنوز با بانکداری دیجیتالی فاصلهی زیادی داریم؛ چرا که بهجای آنکه مشتریان برای بانک تعریف کنند به چه محصولات و خدمات بانکی نیاز دارند، بانک برای مشتریان تعریف میکند که چه محصولات و خدماتی در دسترس آنها قرار دارد. این در حالی است که لازمهی بانکداری دیجیتالی، طراحی محصول و خدمات بانکداری مبتنی بر شناخت کامل از نیازها و مشکلات تکتک مشتریان بانک است.

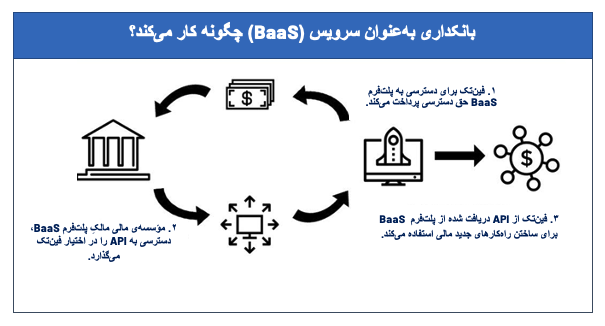

مروری بر پژوهشها و تجربیات مستندسازی شده در زمینهی بانکداری دیجیتالی توسط بانکها و شرکتهای مشاوره معتبر بینالمللی، نشان میدهد که یکی از بهترین رویکردها برای دستیابی به مدل ایدهآلگرایانه فوق از «بانکِ تمامْ دیجیتالی»، «تبدیل بانک به یک پلتفرم» است. منظور از «بانکداری بهعنوان پلتفرم» یا بهعبارت بهتر «بانکداری بهعنوان سرویس» مدلی از بانکداری است که در آن یک بانک رسمی و دارای مجوز، خدمات بانکداری دیجیتال خود را از طریق ارائهی API با محصولات کسبوکارهای غیربانکی یکپارچه میکند. بدین ترتیب یک کسبوکار غیربانکی مانند یک فروشگاه زنجیرهای میتواند به مشتریان خود خدماتی نظیر: کیف پول دیجیتالی، کارت پرداخت، خدمات اعتباری و خدمات پرداخت غیر نقدی و الکترونیکی را بدون نیاز به داشتن مجوز بانکداری ارائه دهد.

شکل زیر نمایانگر چگونگی کارکرد رویکرد بانکداری به عنوان سرویس است:

با بهکارگیری این رویکرد، بانک، معماری سازمانی درونی خود را در قالب یک پلتفرم دیجیتالی (Digital Back-End) بازطراحی میکند و سپس با ایجاد دسترسی به این پلتفرم برای واحدهای مختلف کسبوکاری بانک و همچنین کسبوکارهای بیرونی، به آنها اجازه میدهد تا با ترکیب قابلیتهای بانکداری با نوآوری در مدل کسبوکار، اقدام به ساختن محصولات و خدمات مالی و تجربهی مشتری سفارشیسازیشدهای برای نیازهای اختصاصی مشتریان و گروههای هدف ویژهای چون کسبوکارهای فعال در یک صنعت خاص، گروههای اجتماعی خاص از مردم (مانند کسبه)، ترکیب محصولات و خدمات مالی با دیگر کسبوکارها (مثل اتصال سیستمهای مدیریت مالی سازمانها با حساب بانکی آنها) و … نماید.

منظور از قابلیت کسبوکار به طور خلاصه این است که سازمان برای دستیابی به اهداف خود (Why) چه کارهایی را (What) قادر است انجام دهد. به عبارت دیگر، سازمان چگونه و با چه منابعی (How) موفق میشود برای ذینفعان خود ارزش یا خروجی ایجاد کند. به همین ترتیب، قابلیتهای بانکداری هم عبارتند از: مجموعهای منسجم از راهبردها، ساختارهای سازمانی و نقشها، مهارتها، فرایندها، زیرساختهای نرمافزاری و سختافزاری و دادهای که به بانک اجازه میدهد تا محصولات و خدمات خود را به مشتریان خود ارائه دهد.

عمده بانکها صرفا از قابلیتهای بانکداری بهصورت درونزا بهره میبرند تا بتوانند محصولات و خدمات مالی خود را به مشتریان عرضه کنند. اما پیشبینی میشود بانکداری بهعنوان سرویس، به عنوان بستری که قابلیتهای بانکی را بهروی همگان باز میسازد تا هر کسی بتواند محصول مالی خاص خودش را بسازد، در سالهای آتی، تمام صنعت بانکداری را زیرورو خواهد کرد. بانکداری بهعنوان سرویس به بانکها اجازه میدهد تا با بنگاههای بیرونی با ریسک کمتری وارد تعامل و مشارکت شوند.

در پارادایم بانکداری بهعنوان سرویس، بانک، دسترسی به مجموعهای مشخص از قابلیتهای خود را برای استفادهی کسبوکارهای بیرونی بهویژه فینتکها ـ از جمله در حوزههایی چون: شناخت مشتری (KYC) ، انتقال وجه و دسترسی به دادههای مربوط به حسابهای بانکی ـ از طریق APIها باز میکند. کسبوکارهای بیرونی میتوانند با دستکاری این قابلیتها، سرویسها جدید یا سفارشیسازیشدهای را ایجاد کنند. بدین ترتیب، بانک تبدیل به بازارگاه (مارکتپلیس) یا تجمیعکننده (اگریگیتور ) محصولات مالی خواهند شد و میتواند اکوسیستم کسبوکاری پیرامون خود را برای ارائهی خدمات ارزشافزوده به مشتریان با کمک شرکای تجاری خود که در قالب این اکوسیستم نظم یافتهاند، خلق کند.

بنابراین بر اساس این رویکرد، برای «تحول دیجیتالی بانکداری» در بانک، باید «قابلیتهای ویژهی بانکداری» را در آن بانک مدلسازی کرد و سپس با ترکیب این قابلیتها، «پلتفرم بانکداری بهعنوان سرویس» بانک را در قالب نقطهی کانونی شکلدهی به «اکوسیستم دیجیتالی کسبوکاری بانک» طراحی کرد.

بنابراین میتوان گفت نقطه شروع تحول دیجیتالی بانکداری، تحول قابلیتهای استراتژیک کسبوکار بانک است که در قالب شناسایی و بهبود معماری سازمانی بانکداری انجام میشود. برای این منظور باید یک الگوی قابلیتهای کسبوکار بانکداری (Banking Business Capabilities) را برای بانک طراحی کرد؛ الگویی که پایه و اساس «تحول دیجیتالی بانکداری» است و امروزه بانکها در سراسر جهان در حال کار کردن روی آن هستند.

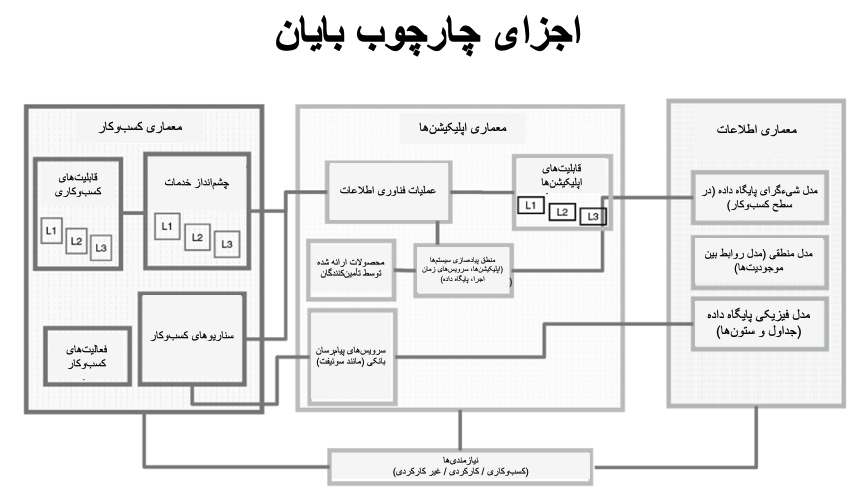

اما برای تحلیل معماری سازمانی و قابلیتهای استراتژیک بانک چه رویکردی را باید بهکار گرفت؟ یک چارچوب مفهومی جهانی که میتواند برای مدیریت فرایند مطالعات شناخت و تحلیل و بازطراحی و بازآفرینی بانک و قابلیتهای آن مورد استفاده قرار گیرد، «چارچوب بایان (BIAN)» است که در سالهای اخیر بهشکل قابل توجهی در بانکهای ایرانی هم شناخته شده است. شبکه معماری صنعت بانکداری (Banking Industry Architecture Network=BIAN)، یک انجمن مستقل و غیرانتفاعی است که توسط مجموعهای از بانکها، شرکتهای ارائهدهنده سیستمها/راهکارهای بانکی و مؤسسات علمی از سراسر جهان با هدف ارائهی بهترین تجارب (Best Practices) در زمینهی معماری سرویسگرای صنعت بانکداری مبتنی بر قابلیتهای بانکداری در سال 2008 راهاندازی شده است.

چارچوب بایان بنابر تعریف خود یک چارچوب معماری سازمانی مبتنی بر قابلیتهای بانکداری است که در سه لایه اصلی معماری سازمانی؛ یعنی معماری کسبوکار، معماری اطلاعات و معماری اپلیکیشنها مدلهای مرجعی را مبتنی بر معماری سرویسگرا ارائه میکند (شکل زیر):

اما نکتهی مهم این است که بایان صرفا یک چارچوب مرجع است و نه متدولوژی و در نتیجه برای بهکارگیری آن در عمل باید از متدولوژی مشخصی استفاده کرد. پیشنهاد خود مؤسسهی بایان برای بهکارگیری این چارچوب در جهت معماری سازمان بانکها بهرهگیری از متدولوژی مشهور توگف (TOGAF) بهعنوان معتبرترین متدولوژی معماری سازمانی در دنیا است که در ایران هم شناخته شده و سالها است در معماری سازمانی سازمانها و مؤسسات غیربانکی مورد استفاده قرار میگیرد.

«توگف» یک متدولوژی معماری سازمانی معرفی شده توسط گروه باز (The Open Group) است که توسط برترین سازمانهای دنیا استفاده میشود. توگف امروزه مهمترین استاندارد معماری سازمانی در جهان است و زبان مشترک میان معماران سازمان را در دنیا بیان میکند.

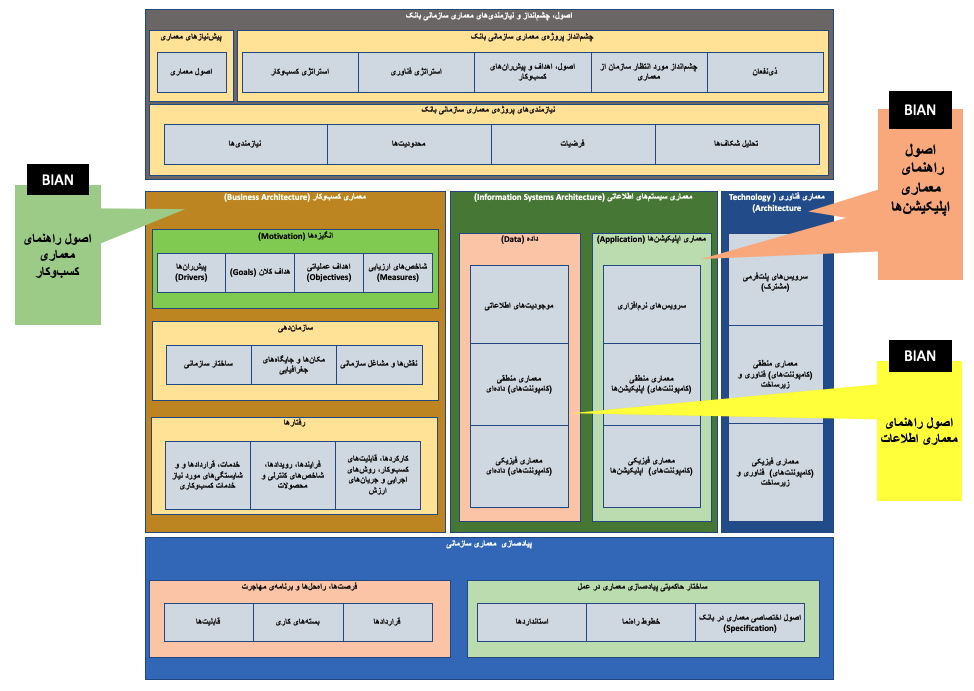

همانطور که توضیح داده شد توگف یک متدولوژی عام معماری سازمانی است و برای بهرهگیری از آن در حوزه بانکداری باید آن را سفارشیسازی کرد. برای این منظور، طبق توصیه مؤسسه بایان، میتوان از ترکیب چارچوب بایان و توگف استفاده کرد. شکل زیر ارتباط میان این دو مدل را بر اساس پیشنهاد مؤسسه بایان نشان میدهد:

شرکت داتین، به عنوان یکی از ارائهدهنگان راهکارهای جامع بانکی در کشور، آمادگی دارد بانکها را در بازطراحی «معماری سازمانی درونی بانک (معماری کسبوکار، معماری سیستمهای اطلاعاتی و معماری فناوری)» در قالب «قابلیتمحور» و با بهرهگیری از مدل ترکیبی توگف و بایان، به گونهای همراهی کند که زمینه برای اجراییسازی یکی از بهترین استراتژیهای دیجیتالِ بانک یعنی ایجاد «اکوسیستم کسبوکاری مبتنی بر بانکداری بهعنوان سرویس» فراهم شود.

در فرصت بعدی توضیح خواهیم داد که بانکها چگونه میتوانند این رویکرد به معماری سازمانی را در عمل پیاده کنند.

منبع: پیوست

")

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات