طی سالهای گذشته، بازیگران بانکداری سنتی، تغییراتی نظیر تحولات اجتماعی- جمعیتشناختی و پیشرفتهای فناورانه را تجربه کردهاند. این موضوعات باعث شده تا مشتریان، محصولات جدیدی نظیر پرداختهای فرامرزی، مشاوره از راه دور و درنهایت تجربهای با کیفیت بالا را از آنها مطالبه و درخواست کنند. علاوهبر این، پیشرفت سریع راهحلهای هوش مصنوعی منجر به بهکارگیری فرایندهای خودکار و کارآمدی شده که مغایر با هزینهها و سرعت توسعه در بانکهای سنتی است.

از سویی، انعطافپذیری ذاتی نئوبانکها و بازیگران غیرسنتی باعث شده تا از طریق ارائه خدمات دیجیتالی که بهسهولت قابل دسترساند، رشد سریعتری داشته باشند و از محیطی که پیوسته درحال تغییر است، استقبال کنند. از طرف دیگر، بازیگران جااُفتاده میتوانند بر نقاط قوتی مثل شهرت برند خود، اعتماد مشتریان، پایگاه مشتریان قوی، دادههای مشتری، سطح بالای انطباق با مقررات یا ترازنامه قوی برای رقابت در بازار تکیه کنند؛ با این وجود، شمار زیادی از این بازیگران سنتی بهواسطه فقدان انعطافپذیری محیط معماری با مانعی در افزایش شتاب سرعت تغییر و تحول مواجه میشوند.

دیلویت، چهار رویکرد تحولی را برای برآوردهکردن اولویتهای استراتژیک مختلف شناسایی کرده که یکی از آنها راهحل بانکداری ساختپذیر است. درواقع بانکداری ساختپذیری یا بانکداری غیرمتمرکز، دو اصطلاحی است که بهجای یکدیگر یا همراه هم در ادبیات جدید بانکداری بهکار برده میشوند.

بانکداری غیرمتمرکز برای نخستین بار در وبینار بایان با عنوان «ساخت آینده خدمات بانکداری»، در چهاردهم جولای 2020 معرفی شد. البته به نظر میرسد که این اصطلاح نخستین بار در سال 2018 توسط Mambu بههنگام معرفی پلتفرم بانکداری ساختپذیر خود بهکار برده شد.

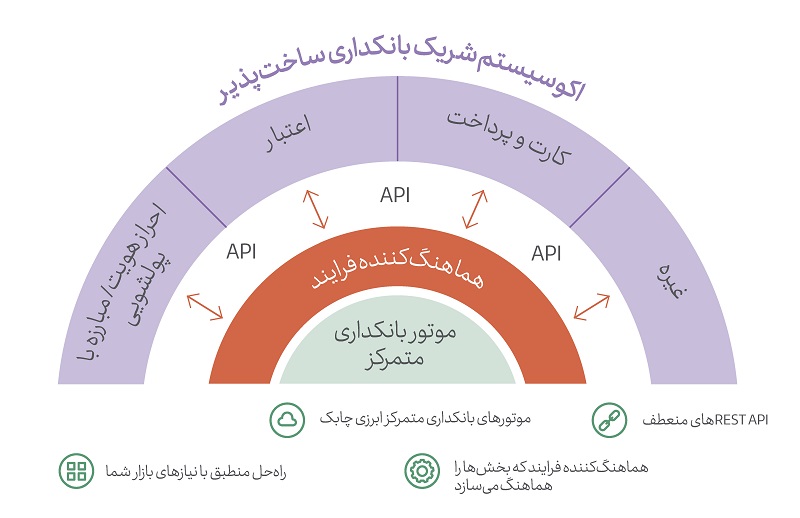

برای توضیح اصطلاح «بانکداری ساختپذیر و غیرمتمرکز»، اجازه دهید آن را بهتفکیک بررسی کنیم؛ غیرمتمرکز در اینجا به معنای تغییر سیستمهای بانکداری متمرکز است. این سیستمها، پلتفرمهای بنیادی هستند که عملیات بک اند بانکهای سنتی را اجرا میکنند. بانکداری غیرمتمرکز به معنای حذف یا نبود بانکداری متمرکز نیست، درعوض، بیانگر حرکت بهسمت زیرساخت بانکداری متمرکز منعطفتر، مدرنتر و سازگارتر است. از طرف دیگر، ساختپذیری، از انعطافپذیری صحبت میکند و در دنیای مدرن، دال بر ساخت و ایجاد بخشهای بانکداری بهگونهای است که بتوانند بهراحتی با یکدیگر ترکیب، سازگار و یکپارچه شوند. (درست مانند بلوکهای لِگو) این نکته حائز اهمیت است که تامینکنندگان سیستم بانکداری، سالهاست که ماژولاربودن را ترویج میکنند، اما دو ویژگی ماژولاریتی و ساختپذیری بهمثابه مقایسه تکههای پازل و لگو است، از این رو، ماژولاربودن به معنای ساختپذیری نیست:

ماژولاریتی

- سیستم بانکداری متمرکز E2E، توسط تامینکنندگان SaaS ثابت عرضه میشود.

- قابلیت یا کارکرد سیستم متمرکز با افزودن ماژولهایی که از حیث معماری منفک هستند، قابل توسعه است.

- انتخاب ماژولها محدود به آن چیزی است که تامینکنندگان یا اکوسیستم عرضه میکند؛ درواقع سیستم باز یا منعطف نیست.

جمعبندی: مجموعهای از قطعات پازل (ماژولها) میتوانند در یک تصویر از پیش تعریفشده با یکدیگر ترکیب شوند اما برای بهترشدن تصویر پازل، گزینههای محدودی در اختیار داریم.

ساختپذیری

- موتور بانکداری متمرکز، از طریق APIهای باز، مجموعهای از بخشهای مستقل را با یکدیگر هماهنگ میکند.

- قابلیت یا کارکرد سیستم متمرکز را میتوان با افزودن یا تبادل بخشها توسعه داد.

- انتخاب بخشها، نامحدود است؛ یعنی هر بازیگری میتواند با سیستم، ادغام و یکپارچه شود.

جمعبندی: ساختار لگو که در آن بخشها (ارکان) میتوانند بهراحتی با توجه به آنچه که برای هدف راهحلها، بهترین محسوب میشود، تعویض و جایگزین شوند. این ویژگی، امکان ساخت راهحلی را فراهم میکند که در آینده نیز کارایی خواهد داشت و نیازمندیهای بازار را برآورده میکند.

بنابراین بانکداری ساختپذیر، رویکردی برای طراحی و تحویل خدمات و سرویسهای مالی است که براساس سرهمکردن یا بهعبارتی مونتاژ منعطف سیستمهایی مستقل صورت میگیرد که با توجه به هدف، بهترین خود هستند. بنابراین ویژگیهای اصلی آن عبارتند از:

- سریع: بهکارگیری اصول چابک برای ساخت، تست و انتشار قابلیتهای جدید در چند روز یا چند هفته

- منعطف: انتخاب و ترکیب سیستمها به شیوههای منحصربهفرد با هدف خلق مزیت رقابتی

- مجموعهای از چندین بخش: انتخاب راهحلهای ابری آماده در کنار IP سفارشی برای تمایز در بازار

- استقلال: اجتناب از معماری یکپارچه یا مونولیتیک یا وابستگیهای زیاد به یک شرکت (گلوگاههای بالقوه)

- بهترین برای هدف: براساس نیاز ذینفع و مشکل

درست همانطور که یک آهنگساز، قطعات مختلف را با سرعتهای مختلف با هم ترکیب و تنظیم میکند، بانکداری ساختپذیر نیز مستلزم هماهنگسازی سیستمهای مستقل متعددی است که توسط تامینکنندگان مختلف ارائه میشوند و بهدرستی با چندین نقطه تماس مشتری یکپارچه میشوند.

درواقع ساختپذیری، امکان این را میدهد که درمورد تحول و تغییر به شیوه جدیدی بیندیشید. در تحولات big bang زمان زیادی صرف و محصولات قدیمی تحویل داده میشود اما در فناوری ساختپذیر با اتخاذ رویکرد plug and play تحولات بهصورت یکباره نیست و به قسمتهای کوچکتر تقسیم میشود؛ درنتیجه بهجای اینکه تحویل نتایج و دستاوردها، سالها طول بکشد، طی چند روز و هفته انجام میشود. ماهیت رویکرد plug and play در بانکداری ساختپذیر، برای بانکها این امکان را فراهم میکند که بدون ایجاد تغییرات اساسی در پلتفرم بانکداری متمرکز، معماری فناوری اطلاعات را اصلاح و نوآوری کنند. اساسا این نوآوری به معنای، توانایی ایجاد بستری است از تامینکنندگان متعدد.

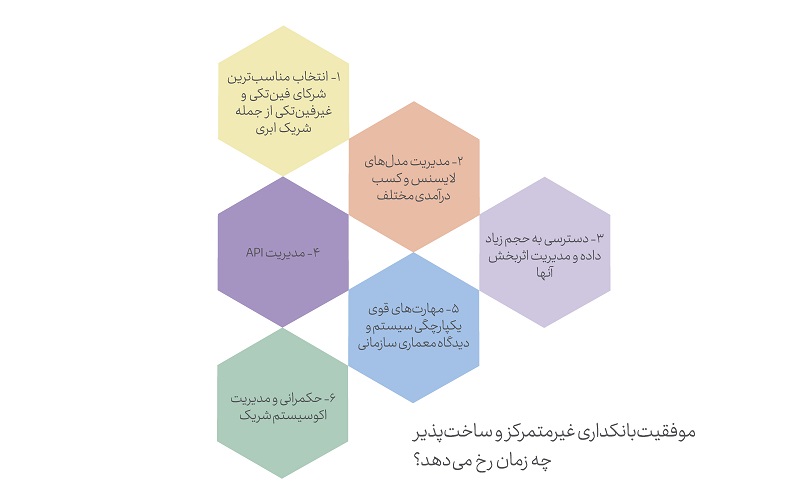

عوامل متعددی در اجرای موفقیتآمیز بانکداری غیرمتمرکز و ساختپذیر نقش دارند که از جمله میتوان به موارد زیر اشاره کرد:

- انتخاب مناسبترین شرکای فینتکی و غیرفینتکی از جمله شریک ابری

- مدیریت مدلهای لایسنس و کسب درآمدی مختلف

- دسترسی به حجم زیاد داده و مدیریت اثربخش آنها

- مدیریت API

- مهارتهای قوی یکپارچگی سیستم و دیدگاه معماری سازمانی

- حکمرانی و مدیریت اکوسیستم شریک

شرکتهای متعددی نظیر Temenos ،CredAble و Deloitte با همکاری Mambu راهحلهای بانکداری ساختپذیر را ارائه میکنند.

- Temenos: درحال حاضر، بانکهای متعددی از خدمات بانکداری ساختپذیر تمنوس استفاده میکنند که از جمله میتوان به Garanti BBVA International اشاره کرد؛ بانک مذکور به لطف استفاده از این پلتفرم، موفق شده تا به یکی از نخستین بانکهای هلند تبدیل شود که از فضای ابری برای فرایندها و پایگاههای داده مشتریان استفاده میکند. این امر، باعث چابکی بیشتر کسبوکار آنها، عملیات بهتر و هزینههای کمتر شده که رویهمرفته شرایط و بستر ایدهآلی برای خلق نوآوری بیشتر در بازار است.

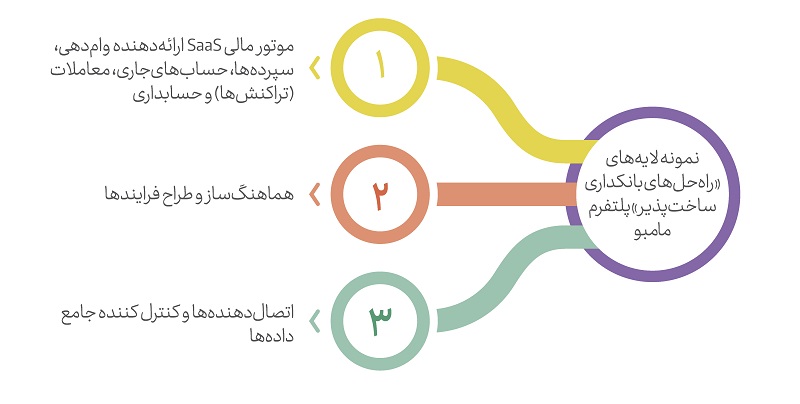

- Mambu: در حالت کلی پلتفرم مامبو از سه لایه تشکیل میشود:

- موتور مالی SaaS که قلب آن محسوب میشود و از وامدهی، سپردهها، حسابهای جاری، معاملات (تراکنشها) و حسابداری پشتیبانی میکند.

- هماهنگساز فرایند مامبو که به زبان ساده پنجرهای است و از طریق آن بهسرعت میتوانید کل فرایندهای کسبوکار خودتان را طراحی و آنها را یکپارچه کنید.

- اتصالدهندههای از پیش ایجادشده و اکوسیستم که کنترل جامعی بر دادهها و راهحلهایتان به شما میدهند. از جمله شرکتهایی که از پلتفرم بانکداری ساختپذیر مامبو استفاده کردهاند عبارتند از: Grameen America، ank، N26، ZestMoney، New10.

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات