ارائه خدماتی مانند حساب های پسانداز، راهکارهای پرداخت، بیمه و اعطای اعتبار به اقشار مختلف جامعه هدف اساسی سیستمهای مالی در سراسر دنیاست. سیستمهای مالی فراگیرتر امکان خدمات رسانی در سطح وسیع و گسترده را به افراد محروم جامعه فراهم می کنند. درصورت نداشتن دسترسی به چنین سیستم هایی، افراد برای آموزش، سرمایهگذاری در شرکت های کوچک یا تبدیلشدن به کارآفرین، ناچارند به پساندازهای اندک خود متکی باشند و درآمدهای محدود شرکت های کوچک نیز تنها منبع مالی آنها برای استفاده از فرصت های احتمالی رشد خواهد بود. این مساله، باعث نابرابری همیشگی درآمدی و کاهش نرخ رشد اقتصادی می شود.

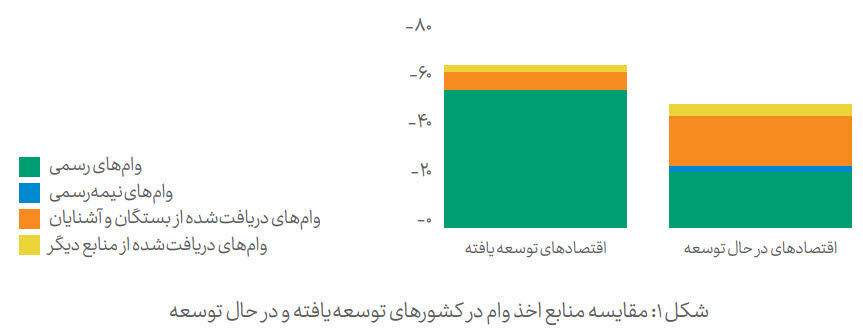

اگرچه ممکن است مردم در کشورهای مختلف اهداف مشابهی برای دریافت وام داشته باشند اما نحوه اخذ تسهیلات متفاوت است. بهعنوان مثال بانک جهانی در سال 2021، مهمترین منابع وام در کشورهای توسعهیافته را موسسات مالی رسمی مانند بانک ها میداند، درحالی که در کشورهای درحال توسعه، منابع غیررسمی چون بستگان و آشنایان مهمترین منبع مالی به حساب می آیند. این دسته بندی در شکل یک آمده است.

استفاده از منابع وامدهنده رسمی، میتواند مشکل محدودبودن منابع مالی دریافتی از منابع غیررسمی برای سرمایهگذاری را مرتفع کند.

اعتبار خرد در کشورهای مختلف

پژوهش های گوناگونی برای بررسی نحوه و میزان تاثیر اعتبار خرد بر جوامع مختلف انجام شده است. بهعنوان مثال در پژوهشی، نقش موثر اعتبارات خرد بر افزایش توان مبارزه زنان با چالشهای اجتماعی در کشورهای آفریقایی بررسی شده است. مطالعات دیگری نشان داد، اگرچه اعطای تسهیلات خرد تاثیر قابل توجهی بر افراد کمدرآمد دارد اما در ریشه کنکردن فقر افراد زیر خط فقر، توفیق زیادی نداشته است. در کشور سنگال هرچند تامین مالی خرد، فرصت هایی را برای امکان توسعه کسب وکار مردم ایجاد کرده اما به دلیل تاکید و اعمال فشار بیش از حد سازمان های وام دهنده بر بازپس گیری، جنبه های دیگر تاثیر آن هنوز مشخص نشده است.

پژوهشی نیز در سال 2018 در بنگلادش با نگاهی منتقدانه به اعتبار خرد، به این مساله اشاره داشت که موسسات تامینکننده وام های خرد، درک درستی از مشکلات و شرایط وام گیرندگان ندارند و نظارت دقیق بر روند بازپرداخت برای آنها مهمترین مساله به حساب می آید؛ بنابراین اعتبار خرد با وجود گشودن گره های کوچک، ممکن است مشکلات و تنش های روحی بزرگی را پدید آورد.

در همین راستا بانک جهانی اطلاعاتی را تا سال 2017 گردآوری کرده که در ادامه به آن اشاره می شود:

- در بوسنی و هرزگوین، اعطای اعتبار خرد به فعالیت های کارآفرینی، موجب افزایش فعالیت های خوداشتغالی و مالکیت کسبوکار شد. هرچند نمی توان درمورد تاثیر اعطای تسهیلات بر میزان کسب سود سخن گفت، اما کاهش میزان پس انداز افراد دریافتکننده تسهیلات مشهود بوده است. احتمالا، میزان وام های اعطاشده به اندازه ای نبوده که بتواند برای سرمایه گذاری در فعالیت های تجاری به کار رود.

- تخصیص اعتبار خرد بهصورت گروهی و فردی به زنان کم درآمد در مناطق روستایی مغولستان نیز نشان داد برنامه وام دهی گروهی نسبت به فردی در رشد مالکیت کسب وکار توفیق بیشتری داشته است.

- اعطای وامهای خرد گروهی به زنان حیدرآباد هند در کوتاهمدت (15 تا 18 ماه) و بلندمدت (3 سال) منجر به فعالیت های کارآفرینی جدید نشد و نتیجه آن، سرمایه گذاری بیشتر در کسب وکارهای موجود و افزایش سودآوری آنها در کوتاهمدت بود. همچنین وام های خرد، الگوهای مصرفی خانوارها را به گونهای تغییر داد که سرمایه گذاری بیشتری بر کالاهای ماندگار و باارزش انجام گرفت و در کوتاهمدت تاثیر قابل ملاحظه ای بر سلامتی یا توانمندسازی زنان نداشت.

- اعطای اعتبار خرد به زنان کارآفرین کم درآمد منجر به گسترش کسب وکار آنها شد اما تاثیر قابل توجهی بر ایجاد و تعطیلی کسبوکار، درآمد و تامین سرمایه انسانی نداشت. همچنین شواهدی مبنی بر کاهش دارایی وام گیرنده ها گزارش شد. به نظر می رسد کافینبودن میزان وام برای سرمایه گذاری های تجاری، وام گیرنده ها را به استفاده از دارایی شخصی خود واداشته است. از طرف دیگر تخصیص اعتبار خرد، تاثیراتی هرچند کوچک بر برخی از شاخص های اجتماعی بانوان، مانند کاهش افسردگی و افزایش قدرت تصمیم گیری، اعتماد و شادی داشته است.

- گرچه اختصاص وام به روستاییان مراکشی موجب گسترش فعالیت های کارآفرینی موجود در حوزه کشاورزی شد، اما ایجاد فعالیت های جدید را در پی نداشت و تا دو سال پس از معرفی اعتبار خرد، تاثیری بر درآمد کل خانوار نداشت.

- در تایلند برای راه اندازی بانک روستایی و اعطای تسهیلات به هر روستا 24 هزار دلار تخصیص داده شد. وام های اعطاشده صرف هزینههای جاری خانوار شد. همچنین دارایی افراد در ابتدا کاهش یافت اما پس از چند سال به مقدار قبلی خود بازگشت و ایجاد کسب وکار جدیدی در روستاهای مورد مطالعه گزارش نشد.

نقش فناوری مالی در اعطای تسهیلات خرد

توسعه فینتکها یکی از کارآمدترین روشهای گسترش فراگیری مالی است و اعطای وامهای فینتکی راهحل بلندمدت برای گسترش دسترسی به خدمات مالی محسوب می شود. رواج این نوع وام در سال های اخیر، افزایش سطوح فراگیری مالی را در پی داشته است. شرکتهای فعال در زمینه فناوری مالی با هدف ارائه خدمات و محصولات مالی کمهزینه، به افرادی که دسترسی محدودی به خدمات مالی رسمی دارند، خدمات مالی ارائه می دهند.

راهحلهای مبتنی بر فناوری ارائهشده توسط این شرکتها منجر به ایجاد وامهای فینتکی شده که نقشی کلیدی در دسترسی افراد محروم در دورافتاده ترین مناطق جامعه به خدمات مالی دارد. در کنیا تقریبا 11 درصد افراد بالغ جامعه بدون حساب بانکی هستند و دسترسی به تسهیلات بانکی برای آنها فراهم نیست. این بخش از افراد، عموما به دلیل کافینبودن درآمد برای پس انداز، بروکراسی زیاد برای افتتاح حساب و بالابودن هزینه افتتاح حساب، از داشتن حساب بانکی و درنتیجه بهره مندی از تسهیلات بانکی محروم هستند. پژوهشها نشان میدهند که این وام ها با افزایش فراگیری مالی در میان اقشار محروم جامعه، امکان استفاده از تسهیلات مالی را برای این افراد فراهم کرده اند.

تاثیر اعطای تسهیلات خرد بر جامعه ایرانی

در دو سال اخیر، فراگیری مالی در ایران نیز مورد توجه قرار گرفته و دولت برای افزایش قدرت خرید مردم، بانک ها را مسئول اعطای وام های خرد کرده است. در این میان برخی متخصصان معتقدند اگر سایر سیاستهای اقتصاد کلان در شاخصهایی مانند تورم، انباشت سرمایه و بهبود محیط کسبوکار در نقطه تعادل قرار بگیرند، اعطای تسهیلات خرد، به پیشرفت اقتصادی جوامع در حال توسعه کمک میکند و وضعیت معیشت مردم را بهبود میبخشد؛ درحالی که از نظر برخی دیگر از متخصصان، اعطای تسهیلات می تواند در کنار آثار خوب، جوانب منفی غیر قابل چشم پوشی چون افزایش نقدینگی و درنتیجه رشد تورم داشته باشد.

بنابراین نیاز است تمهیداتی در نظر گرفته شود تا در کنار بهبود شرایط اقتصادی، رشد تورم نیز کنترل شود. بهعنوان مثال، لندتکها که بهتازگی با هدف اعطای تسهیلات بدون ضامن و وثیقه به تمام اقشار جامعه شروع به کار کرده اند، روش BNPL با شعار «الان بخر، بعدا پراخت کن» را به کار گرفته اند که می تواند در راستای بالابردن توان خرید افراد کمدرآمد جامعه نقش قابلتوجهی ایفا کند و همزمان مانع رشد نقدینگی و افزایش تورم شود.

با وجود پیدایش لندتک ها در زیست بوم مالی ایران، طبق آمار گزارششده توسط بانک جهانی تا شهریور 1401، منبع اصلی دریافت وام در ایران بستگان و آشنایان است. در شکل دو نمودار منابع مختلف اخذ وام برای افراد بالای 15 سال در ایران مشاهده می شود. دلیل اولویتداشتن بستگان و آشنایان را می توان همبستگی اجتماعی بالا میان افراد، وجود چالشها، موانع و فرایندهای پیچیده دریافت تسهیلات رسمی و ناشناختهماندن لندتک ها برای بسیاری از اقشار جامعه دانست.

در راستای تحقق فراگیری مالی در ایران، ستاد اجرایی فرمان امام، متولی شناسایی روستاییان مستحقتر برای دریافت تسهیلات خرد است و مبالغی را توسط بانکها با بهره کم و با هدف خوداشتغالی در اختیار این افراد قرار میدهد. با توجه به اینکه زمان زیادی از شروع اعطای وام های خرد در کشور نمی گذرد، تاکنون اطلاعات قابل استنادی برای تعیین میزان اثربخشی آن در دسترس نیست.

نتیجه گیری

با توجه به مطالعات انجامشده، به نظر می رسد تسهیلات خرد اغلب به کارآفرینی جدید منجر نشده و در بیشتر موارد، افزایش خوداشتغالی و مالکیت کسب وکار فردی را درپی داشته است. می توان وام های خرد را به شمشیری دو لبه تشبیه کرد چراکه اعطای اعتبار خرد به افرادی که برای ادامه و توسعه کسب وکار خود به حمایت مالی اندکی نیاز داشته باشند می تواند به تحقق اهداف ایده آل فراگیری مالی بینجامد. اما درصورتی که فرد وام گیرنده بینش اقتصادی کافی نداشته باشد، وام خرد، نه تنها گره گشا نخواهد بود، که باعث افزایش بدهی و درنتیجه کاهش دارایی های شخصی نیز خواهد شد. درواقع داشتن بینش و مدیریت اقتصادی در کنار دریافت حمایت مالی برای افزایش درآمد و ارتقای کیفیت زندگی الزامی است. علاوه بر موردی که ذکر شد، مبلغ تسهیلات اعطایی نیز باید با نیازهای افراد همخوانی داشته باشد تا بتواند تاثیر سازنده ای ایجاد کند.

انتظار می رود تاثیراتی که اعطای تسهیلات خرد بر اقشار مختلف جامعه ایرانی می گذارد تفاوت چندانی با نتایج بهدستآمده از بررسی دیگر کشورهای درحال توسعه نداشته باشد. با توجه به نرخ تورم، افت ارزش پول ملی و مبلغ وام ها، به نظر نمی رسد که این رویکرد موجب کارآفرینی های جدید در کشور شود اما احتمالا میتواند منجر به گسترش کسبوکارهای کوچک و مشاغل خانگی و گشودن گره های کوچک از زندگی قشر آسیب پذیر جامعه شود.

منبع: فصلنامه فناوریهای مالی

")

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات