«امروزه فناوری اطلاعات موجب تغییر رفتار سازمانها و مشتریان آنها شده است.»، «پیچیدگیهای زندگی پرچالش شهری و بروز رخدادهایی همچون پاندمی کرونا، ضرورت دسترسپذیری خدمات سازمانها را در فضای وب و به صورت غیرحضوری دو چندان کرده است»، «ورود استارتآپها و شرکتهای خلاق به صنایع مختلف موجب تغییر نحوه سرویس و ارائه خدمات نوآورانه و سهلالوصول شده است.»، «افزایش ضریب نفوذ استفاده از موبایل در زندگی روزمره ضرورت دیجتالیسازی خدمات سازمانها را اجتنابناپذیر کرده است.»، «تحول دیجیتال در گرو تحلیل کلان دادهها و استخراج الگوهای تصمیمسازی برای مدیران ارشد سازمانهاست.» و…

جملاتی از این دست در سالهای اخیر در صنایع مختلف، از جمله صنعت مالی و به طور مشخص حوزه بیمه کم شنیده نشده و کم به آنها پرداخته نشده است. به جرأت میتوان گفت که اهمیت این موضوعات حداقل در ظاهر بر هیچ یک از عناصر و موجودیتهای کلیدی و تأثیرگذار اکوسیستم بیمه کشور پوشیده نیست؛ اما سوال این است که چه چیز باعث شده سرعت رشد و نفوذ دیجیتالیشدن در صنعت بیمه آنطور که باید و شاید، پرشتاب نباشد و پتانسیلهای بالقوه اقیانوس آبی صنعت بیمه در پیچ و خم اجرا با موانع قانونی، زیرساختی و بعضاً تکنولوژیک مواجه شده و شامل مرور زمان شود؟

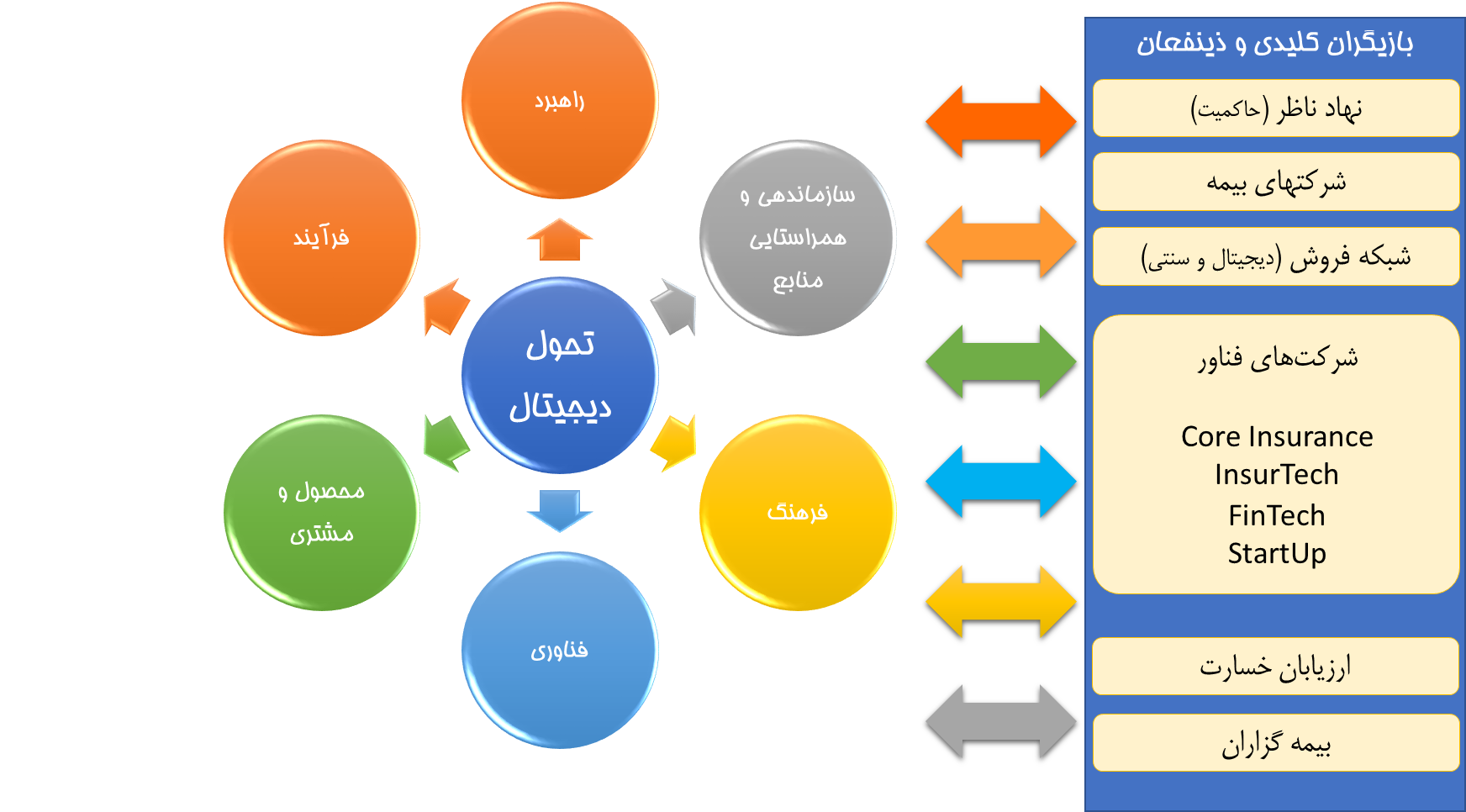

در این یادداشت سعی شده نقش و نقاط اثر هر یک از ارکان و بازیگران اکوسیستم نوآوری و تحول در صنعت بیمه مورد نقد و بررسی قرار گیرد. قبل از آن، الزامات ششگانه موثر بر شکلگیری اکوسیستم تحول دیجیتال صنعت بیمه در قالب تصویر زیر مرور شده است:

نهاد ناظر صنعت بیمه که مأموریت نظارت، تنظیم و هدایت صنعت بیمه و توسعه و تعمیم بیمههای بازرگانی را بر عهده دارد، در سالهای اخیر اقدامات زیادی در حوزه فناوری اطلاعات انجام داده است. مهمترین آن، راهاندازی و تکمیل سامانه نظارت و هدایت الکترونیکی بیمه (سنهاب) بوده که دسترسی به یک کلانداده برخط و ارزشمند را در حوزه وظایف نظارتی برای این نهاد فراهم کرده است. در یک سال گذشته نیز گسترش ضریب نفوذ بیمه به عنوان یکی از اهداف اصلی این نهاد، هدفگذاری شده است.

اقدامات نهاد ناظر در این مدت بیشتر بر جنبه نظارتی و تنظیمی تمرکز داشته و به نظر میرسد حوزههای هدایت، توسعه و تعمیم در این اقدامات چندان پررنگ نیست. حال آنکه اجرای همه جانبه و یکپارچه تحول دیجیتال در صنعت بیمه میتواند این اهداف را نیز محقق سازد. آنچه مسلم است این است که وجود یک نقشه راه راهبردی و گامبهگام در این مسیر ضروری است. همچنین تدوین و ابلاغ وظایف و مسئولیتهای هر یک از ارکان با نگاه اکید به توازن در بهرهبرداری از منابع، ظرفیتها و همچنین تعریف و پایش مداوم عوامل کلیدی موفقیت در این مسیر حیاتی است.

دستیابی به اهداف صنعت بیمه در مسیر نوآوری و تحول دیجیتال جز با همراستایی اهداف و خلق ارزش برای تمامی بازیگران این اکوسیستم محقق نمیشود. ارتباطات داخلی موثر بین این ارکان و هدایت و ساماندهی منابع در راستای انتفاع حداکثری همه بازیگران، نقطه کلیدی و اثرگذار در تدوین راهبردها و اقدامات این حوزه به شمار میآید.

لازمه تحول در هر صنعتی از جمله صنعت بیمه، وجود رهبری تحولآفرین است. رهبری تحولآفرین بایستی در سطح اول از سمت نهاد ناظر و در لایه بعدی از سمت شرکتهای بیمه به عنوان مالک و هدایتکننده جریان اصلی خلق ارزش در صنعت بیمه مورد نظر قرار گیرد و به سایر لایهها و عناصر کلیدی این حوزه نیز منتقل شود. رهبری تحولآفرین را میتوان در سه رکن انگیزش، توانمندسازی و پشتیبانی از نوآوری خلاصه کرد. به بیان دیگر بروز خلاقیت و نوآوری بازیگران عرصه نوآوری در گروی این سه رکن است. اینکه مدیران ارشد این صنعت، نوآوری و تحول را بپذیرند، برای آن انگیزه داشته باشند و این انگیزه را به سایرین منتقل کنند. همچنین در راستای توانمندسازی آنها از پشتیبانی معنوی و مادی دریغ نکرده و اجازه دهند که خلاقیت و نوآوری عرصه بروز و رشد داشته باشد. این موضوع، نکتهای بسیار مهم و کلیدی است که حداقل در شرایط فعلی چندان پررنگ نیست. البته که قوانین بالادستی نیز بایستی تسهیلگر این موضوع باشند.

موضوع مهم دیگر تمرکز بر گسترش و توسعه کیک بیمه به جای حفظ وضع موجود و تمرکز بر جابهجایی سهم بازار در بیمههای پرفروش از قبیل بیمه ثالث است. آنچه که بعضاً شبکه فروش بیمه را نگران میکند و موجب مقاومت آنها میشود سهیمشدن فروشندگان بیمه الکترونیک در سهم بازار آنهاست. این موضوع شاید به واسطه سهولت ایجادشده برای بیمهگذاران در تهیه بیمهنامه اجتنابناپذیر باشد اما حرکت به سمت فروش بیمهنامههای نمایندهمحور به صورت الکترونیکی و تعریف نقشهای جدید برای نمایندگان میتواند موجب همسویی و همدلی بیشتر شبکه فروش شود.

ارائه سندباکس بیمه و توانمندسازی اینشورتکها و فینتکها در خلق ارزش جدید و حتی محصول جدید برای صنعت بیمه یکی از راهحلهای تجربهشده در حوزه بینالملل و سایر صنایع است که بایستی مورد توجه قرار گیرد. با توجه به روند توسعه و گسترش نئواینشورنس، بیمههای خرد (micro insurance) و بیمههای نهفته (embedded insurance) وجود این زیرساخت امر ضروری و اجتنابناپذیر است.

آنچه مسلم است برای حرکت در مسیر نوآوری، عوامل ذکرشده قبلی لازمه و پیشنیازهای کلیدی این مسیر است؛ اما همواره باید به این نکته توجه داشت که تحول دیجیتال جز با پیشرانی فناوری اطلاعات محقق نمیشود. پیشرانبودن فناوری اطلاعات به معنی شناسایی نیازهای مشتریان و ذینفعان اکوسیستم بیمه و بازنگری در محصولات فعلی یا خلق محصولات جدید بر پایه فناوری و مبتنی بر نیازهای مطرحشده بازار است. پیشرانی فناوری به معنی همسوشدن کسبوکار با تکنولوژی به جای محدودسازی فناوری بر اساس شرایط موجود است. در نتیجه نقش شرکتهای فناور در این حوزه کلیدی و اثرگذار خواهد بود.

حوزه فناوری صنعت بیمه نیز از نقاط بسیار مهمی است که علیرغم پتانسیلهای موجود و اقدامات گستردهای که در حوزه پوشش نیازهای اصلی کسبوکاری شرکتهای بیمه انجام شده، بایستی به عنوان حلقه وصل چرخه نوآوری و در برنامهریزیها و هدفگذاریها مورد توجه قرار گیرد و از سوی دیگر با ظرفیتسازی بیشتر بتواند به مراتب بیش از این سرویسدهی کند.

محدودبودن شرکتهای ارائهکننده خدمات فناوری هسته بیمهگری هم فرصت به شمار میآید و هم تهدید. فرصت از این جهت که اجرای نیازهای مرتبط با این حوزه در زمان کوتاهتر و با ضریب نفوذ بالاتری انجام میشود و تهدید از این جهت که در صورت وجود محدودیتهای فنی و بعضاً انسانی در اجرای این نیازمندیها حجم بالایی از شرکتهای بیمه را متأثر خواهد ساخت. یکی دیگر از نکاتی که در این حوزه بهشدت مهم و حیاتی است تمرکز شرکتهای بیمه به رفع و رجوع نیازهای جاری شرکتها و درگیرکردن کلیه ظرفیتهای توسعهای برای امور جاری از جمله الزامات سرویسهای سنهاب بیمه مرکزی است. لذا به نظر میرسد حوزه بیمهگری الکترونیک نیز نیازمند توجه و ظرفیتسازی بیشتر چه در سمت شرکتهای بیمه و چه در سمت ارائهدهندگان سرویسهای بیمهگری است.

بخشی از پتانسیلهای موجود نیز به واسطه محدودیت قوانین بالادستی، عدم تمرکز یا اولویتنبودن برای شرکتهای بیمه بعضاً بلااستفاده است. به عنوان مثال در حال حاضر سرویسهای مختلف و متعددی در راهکار بیمهگری داتین گسترش داده شده که خدمات مختلف استعلام، صدور برخط، تمدید و چاپ بیمهنامه، همچنین پرداخت اقساط و حق بیمه را در رشتههای مختلف پوشش میدهد اما شرکتهای بیمه اجازه ارائه مستقیم این سرویسها را به غیر از کارگزاران الکترونیک و آن هم صرفاً از کانال سوئیچ بیمه مرکزی ندارند.

شایان ذکر است که علاوه بر هسته بیمهگری، بایستی محصولات جانبی دیگری نیز به شرکتهای بیمه و اکوسیستم بیمهای کشور عرضه شود تا بتوانند گستره خدمات خود را توسعه دهند، کمااینکه در حال حاضر این موضوع در شرکت داتین به عنوان یکی از عرضهکنندگان سرویسهای نرمافزاری بیمهگری در حال انجام بوده و توسعه و تهیه زیرساختهای جدید و راهحلهای نوین از جمله پورتالهای ارائه خدمات آنلاین سلف سرویس به بیمهگذاران، خدمات مدیریت داده، کشف تقلب و داشبوردهای هوش تجاری در حال توسعه است. اما باید به این نکته نیز توجه داشت که تداوم این فعالیتها و ایجاد انگیزه بیشتر برای شرکتهای فناور نیازمند حمایت با دید سرمایهگذاری بلندمدت از سوی شرکتهای بیمه به عنوان بهرهبردار اصلی این خدمات است. البته قطعاً در حوزه فناوری و نوآوری باید به ظرفیتهای موجود در شرکتها و تیمهای کوچک اما باانگیزه و با دانش حوزه اینشورتک و استارتآپهای حوزه مالی نیز توجه ویژهای شود.

جمعبندی اینکه، برای تحول و نوآوری در حوزه بیمهگری بایستی تکتک ارکان اکوسیستم به این موضوع باور داشته باشند، آن را به عنوان نیاز مبرم و بلاشک امروز و آینده صنعت درک کنند و در یک مدل برد- برد در تدوین راهبردها و پیشبرد اهداف سهیم باشند. تحول چه در صنعت بیمه و چه در هر کسبوکار دیگر، امری دستوری نیست که یک نهاد ابلاغ و سایرین اجرا کنند؛ بلکه با دیدهشدن و حفظ منافع همه جانبه و همراستایی همه ارکان، قابل ترسیم و دستیابی است.

منبع: ریسک نیوز

")

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات