با توجه به رشد روزافزون فعالیتها و تنوع خدمات ارائهشده در سازمانها، خودکارسازی فرایندهای کسبوکار (Business Process Automation) بهعنوان یک راهکار جامع و یک تغییر حالت سازمانی بهمنظور افزایش بهرهوری و تسهیل در اجرای فرایندهای تکرارپذیر ازجمله، پایش و کنترل، تولید فرمها و گزارشها، طراحی و مدلسازیها و تنظیم کانالهای ارتباطی مطرح شده است. این راهکار علاوهبر افزایش بهرهوری، منجر به کاهش هزینهها، افزایش رضایتمندی بیشتر مشتریان، افزایش قابلیت اطمینان و پایداری در عملیات میشود.

بانکها و مؤسسات مالی نیز بهدلیل پوشش خدمات متنوعی که به مردم میدهند، ذاتاً دارای فرایندهای متعدد و پیچیدهای هستند. از سوی دیگر تحولاتی که بانکداری الکترونیک و بانکداری دیجیتال در صنعت بانکداری ایجاد کردهاند، فرایندها و قواعد در سازمان را بسیار ارزشمند و از طرفی هزینهبر کردهاند. در بانکداری الکترونیک تمرکز بر ارائه کلیه خدمات بانکداری سنتی از راه دور و از طریق ابزارهای تسهیلکننده الکترونیکی همچون اینترنت، دستگاههای تلفن همراه هوشمند، وبسایتها و غیره بدون مراجعه به بانک است درحالی که بانکداری دیجیتال بهعنوان یک سبک پویا و جدید از این صنعت، تلاش دارد با ارائه مفاهیم جدید براساس نیاز و تحلیل رفتار مشتری در قالب یک فرایند به مشتری پیشنهادهایی ارائه کند. بنابراین، بانکداری دیجیتال برای تحقق اهداف کلیدی خود و پاسخگویی مناسب به درخواست مشتریان میتواند از فناوری خودکارسازی رباتیک فرایندها بهرههای فراوانی کسب کند.

بر مبنای معماری فناوری مرجع بانک دیجیتال، خدمات بانک دیجیتال در سه دسته خدمات ادارات پشتیبان شامل زیرساخت و نگهداری، مدیریت داده محتوا و بازرگانی؛ خدمات ادارات میانی شامل خودآموزی، بازاریابی، گردش کار، خدمات اجتماعی، جستوجو و گزارشگیری و همچنین خدمات ادارات مرتبط با مشتری شامل برقراری ارتباط، امنیت و دریافت و تحویل دستهبندی میشود که هر کدام خود دارای فرایندهای تکرارپذیر زیادی است.

از نگاه آکادمیک به فرایند توانمندسازی ماشینها برای انجام عملیات ترتیبی از پیش تعریفشده بدون حضور انسان در اجرا و کنترل عملیات صنعتی، خودکارسازی (Automation) گفته میشود. خودکارسازی یک مفهوم انتزاعی است و در بسیاری از صنایع از جمله بانکداری، تأثیری حتی فراتر از تصور انسان داشته است. امروزه پیشرفتهای حوزه هوش مصنوعی که کاربردهای بسیار در خودکارسازی قاعدهمند، یادگیری ماشین، ارائه خدمات به مشتری، تصمیمگیری و تصمیمسازی و غیره دارد، منجر به ایجاد تغییراتی شگرف در حوزه خودکارسازی و از جمله خودکارسازی فرایندها شده است. بر این اساس، شاخه جدیدی از خودکارسازی فرایندها با نام خودکارسازی رباتیک فرایندها (Robotic Process Automation) که به اختصار آن را RPA مینامند، بهوجود آمده است.

تعریف RPA و تفاوت آن با روشهای خودکارسازی سنتی

RPA در بانکداری به معنای استفاده از ابزارهای پیشرفته خودکارسازی فرایندهای کسبوکار برای خودکارسازی بسیاری از کارهای روزمره و تکراری است که به کارمندان بانک اجازه میدهد روی فعالیتهای ارزشافزوده و مشتریمحور بیشتر تمرکز کنند. بهطور خلاصه، RPA به شبیهسازی و تقلید اعمال انسان در تعامل با نرمافزار میپردازد تا کارایی را بهطور تصاعدی افزایش دهد. منظور از رباتها در RPA، درحقیقت نرمافزارهایی هستند که عملیات شبیهسازی یا تقلید از انسان را به عهده دارند.

RPA در مقایسه با روشهای خودکارسازی سنتی که کاملاً به فناوری و نحوه کدنویسی برنامهنویس وابسته و در آنها کاربر الزام به شناخت از پیچیدگیهای سیستم دارد، تنها روی هدف تمرکز دارد و به فناوری کدنویسی برنامهنویس وابسته نیست.

اهمیت RPA

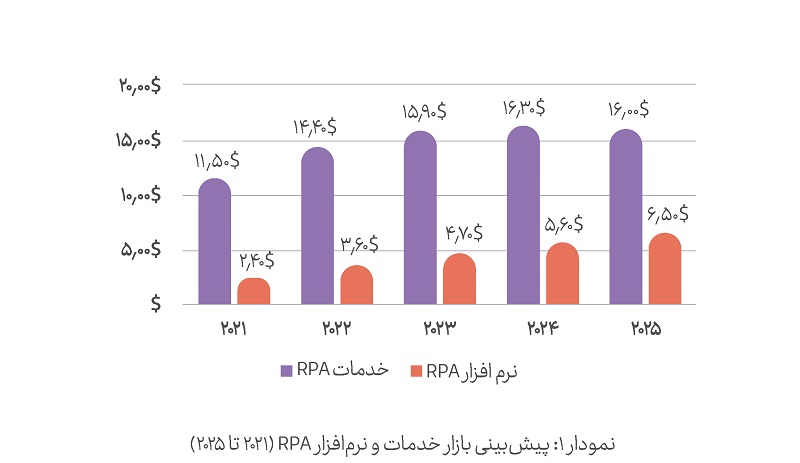

آخرین دادههای Forrester Research پیشبینی میکند که بازار نرمافزار RPA تا سال 2025 به 6.5 میلیارد دلار و خدمات مرتبط با RPA میتواند به 16 میلیارد دلار برسد. اگر خدمات و نرمافزار را با هم ترکیب کنید، تا سال 2025 بازار 25 میلیارد دلاری بسیار چشمگیر خواهد بود. نمودار یک پیشبینی بازار خدمات و نرمافزار RPA را برای سالهای 2021 تا 2025 نشان میدهد.

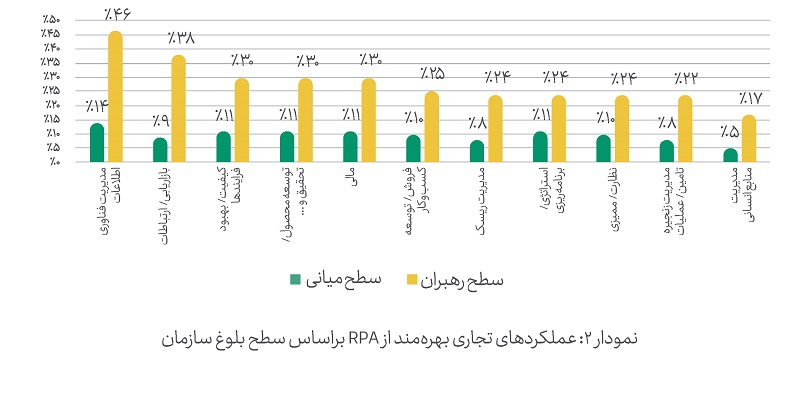

براساس نظرسنجی از حدود 450 مدیر اجرایی سازمانهای بزرگ در مناطق و صنایع مختلف که توسط Protiviti و با همکاری ESI ThoughtLab انجام شده است، سازمانها بهدنبال افزایش قابلتوجهی از سرمایهگذاری خود روی خودکارسازی رباتیک فرایندها در بخشهای مختلف هستند. نمودار دو بهخوبی نتایج حاصل از این مطالعه را روی عملکردهای تجاری بهرهمند از RPA براساس سطح بلوغ سازمان نشان میدهد.

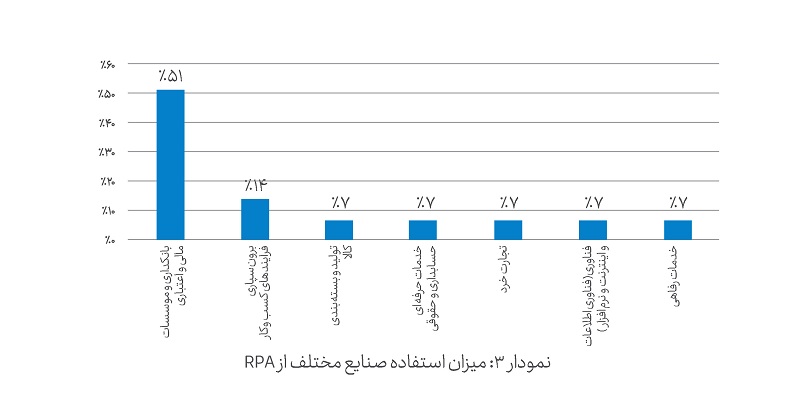

همچنین مطالعهای که Cem Dilmegani انجام داده است؛ صنعت بانکداری، خدمات مالی و بیمه درصدر اولین صنایعی هستند که راهحلهای RPA در آنها اجرا میشود. جدول یک، صنایع مختلف را از نظر میزان استفاده از RPA با یکدیگر مقایسه کرده است. براساس این مطالعات و تحقیقات مشابه، اهمیت پرداختن به این موضوع بهخوبی نشان داده شده است.

حوزههای بانکداری دیجیتال برای استفاده از RPA

1- ورود مشتری و افتتاح حساب

بانکها هنگام پذیرش مشتریان جدید با مجموعهای از الزامات نظارتی مواجه میشوند. علاوهبر جمعآوری دادههای شخصی و مالی، کارمندان بانک باید آن دادهها را از طریق سازمانهای دولتی تائیدشده، تأیید کنند، حسابی راهاندازی و فرایندهای بایگانی و نظارت بر دادهها را ایجاد کنند.

فرایند ورود و افتتاح حساب مشتریان بانکی را میتوان به هشت زیرفرایند اصلی زیر تقسیم کرد:

- درخواست ورود شامل درخواست مشتریان، تائید مشتریان بالقوه و ارسال درخواست برای ورود

- گردآوری و سازماندهی اسناد مشتری مربوطه

- تائید پسزمینه، تحقیق پیرامون اطلاعات مشتری از طریق پایگاههای داده مناسب جهت تائید صحت تمام اطلاعات ارائهشده

- تنظیم شرایط اعتباری و اختصاص رتبه اعتباری

- مدیریت قرارداد و انجام بررسی قانونی و مذاکره درمورد شرایط قراردادهای قانونی با مشتری

- افتتاح حساب برای پوشش نیازهای بانکی مشتری

- ردیابی و بایگانی دادهها و نظارت در زمان تراکنشهای مشتری برای بررسیهای مستمر مشتری و مبارزه با پولشویی

- تجزیهوتحلیل دادههای جمعآوریشده در طول دوره و شناسایی فرصتهای بالقوه

جمعآوری اطلاعات

کارمندان باید بهصورت دستی اسناد و مدارک مورد نیاز مانند مجوزهای تجاری، قراردادهای مشارکت و تاریخچه اعتباری را از مشتری استخراج و جمعآوری، آنها را تائید و قبل از تکمیل هرگونه تجزیهوتحلیل اضافی در سیستمهای بانکی آپلود کنند. این فرایند میتواند زمان قابلتوجهی را به خود اختصاص دهد و فرایند ورود مشتری را به تأخیر بیندازد. علاوهبر این، بانکها باید در نظارت مستمر مشتریان در طول چرخه عمر مشتری و گزارشدهی های لازم برای اطمینان از انطباق مستمر مشارکت کنند.

پردازش دستی

درحال حاضر، ورود یک مشتری مستلزم درگیرشدن تعداد قابلتوجهی از فرایندهای دستی است که نسبت به تکمیل مرحله با استفاده از فناوری خودکارسازی، زمان بسیار زیادی نیاز دارد. درنتیجه هزینه بسیار زیادی به همراه دارد. همچنین تکمیل مراحل بهصورت دستی میتواند منجر به خطا شود. بهطور معمول، برای ورود مشتری جدید درحالت دستی به 20 تا 90 روز زمان نیاز است که بیش از 25000 دلار هزینه به همراه دارد و میتواند منجر به ازدستدادن مشتریان بالقوه شود. (شکل 1)

چنانچه در شکل دو به تفصیل بیان شده است، هر هشت مرحله از چرخه عمر ورود مشتری شامل اجزای دستیای هستند که میتواند بهطور قابلتوجهی موجب کندی این روند شوند. یک سیستم RPA میتواند بیشتر زیرفرایندهای دستی را خودکار انجام دهد و هزینههای عملیاتی، ریسکها و زمان لازم برای ورود به یک مشتری جدید را به میزان قابلتوجهی (بین 30 تا 50 درصد) کاهش دهد.

2- انطباق

صنایع مالی از جمله بانکها و مؤسسات مالی یکی از سازمانهایی هستند که تحت بیشترین نظارت ممکن در جهان است. بانکها علاوه بر طیف گستردهای از گزارشها، باید چکهای انطباق پس از انجام تراکنش را نیز انجام دهند و زیان اعتباری مورد انتظار Expected Credit Loss (ECL) را بهصورت مرتب محاسبه کنند. علاوهبر این، کارمندان این حوزه، نزدیک به ۱۵ درصد از زمان خود را صرف پیگیری تغییرات در الزامات نظارتی میکنند.

رباتهای RPA میتوانند بهطور خودکار دادهها را از منابع متفاوت، ازجمله ارگانهای دولتی، وبسایتهای دولتی، و رسانههای خبری جمعآوری کنند و این اطلاعات را طبق دستورالعملهای نظاممند در سیستم داخلی بانک وارد کنند. این امر علاوهبر بهبود دقت و کارایی میتواند بهطور چشمگیری روند انطباق و نظارت را تسریع کند و هزینههای آن را کاهش دهد. همچنین RPA میتواند با جلوگیری از جریمهها یا جریمههای احتمالی به بانکها کمک کند تا از تغییرات نظارتی جلوتر بوده و سیاستهای خود را مستمر بهروزرسانی کنند.

تائید(KYC)1، مطابقت با مبارزه با پولشویی، کشف و پیشگیری از تقلب، تولید خودکار گزارشهای انطباق، پردازش ریسک اعتباری مشتریان و مدیریت کارت اعتباری مشتری؛ برخی از کاربردهای RPA در فرایند انطباق هستند.

3- پرداخت وام

اساساً، در بانکداری حجم پردازش وام با تعداد کارمندان اختصاصدادهشده به این امر محدود میشود. بانکداری دیجیتال با خودکارسازی خدمات مشتری و فناوری RPA با خودکارکردن بسیاری از فرایندهای مدیریت وام، از جمله پذیرهنویسی و اعتبارسنجی میتواند در این حوزه بسیار کارآمد باشند. RPA امکان ادغام اطلاعات مرتبط از اسناد کاغذی و ارائهدهندگان خدمات و سیستمهای شخص ثالث را فراهم میکند. علاوهبر این، RPA امکان ورود دادههای استخراجشده در سیستمهای مختلف را برای تجزیهوتحلیل بیشتر فراهم میآورد. RPA با رشد بهرهوری، کشف تقلب، افزایش تجربه مشتری، ممیزیهای آسان، پیشبینی درآمد در پردازش وام میتواند عملکرد صنعت را تقویت کند.

4- خدمات مشتری

رضایت مشتری یکی از مهم ترین معیارهای هر کسبوکاری است که بانکها نیز از این قاعده مستثنی نیستند. با توجه به اینکه اکثر درخواستهای مشتریان به نوعی بازیابی دادهها را نیاز دارند، RPA در بخش بانکی میتواند زمان پردازش درخواستهای مشتریان با اولویت بالا را به میزان قابلتوجهی کاهش دهد و تقریباً در بسیاری از موارد نیاز به مداخله انسانی را از بین ببرد. بهعنوان مثال، بررسی موجودی حساب، شروع انسداد فوری حساب، بررسی وضعیت درخواست وام یا فرایندهای استعلام وام از طریق رباتهای مجهز به RPA قابل انجام است.

5- حسابهای پرداختنی

وقتی شرکت یا سازمانی، کالایی را بهصورت اعتباری خریداری میکند، باید در مدت زمان کوتاهی هزینه مربوطه را پرداخت کند. حسابهای پرداختنی (Accounts payable)، یک بدهی کوتاهمدت محسوب میشود که تحت عنوان بدهیهای جاری قرار گرفته و برای جلوگیری از نکول باید پرداخت شود. امروزه بسیاری از رسیدهای حسابهای پرداختنی بهعنوان اسناد کاغذی بدون استاندارد مشخصی وارد سازمان میشوند. بنابراین، حسابهای پرداختنی یک فرایند کاملاً یکنواخت هستند که به عملیات ساده و با تعداد بالا شامل بازیابی دادههای فروشنده، بررسی اشتباهات و شروع پرداخت نیاز دارند. این فرایندها، فرایندهای مبتنیبر قانون هستند که سازمانها میتوانند بدون دخالت انسانی انجام دهند. نرمافزار RPA تقویتشده با تشخیص کاراکتر نوری (OCR)، میتواند بهطور خودکار دادهها را دریافت و وارد سیستم کند، درحالی که بهطور همزمان دنبالهای از ممیزیها را انجام میدهد. همچنین گزارش انطباق را بهطور قابلتوجهی ساده میکند.

6- پردازش کارت اعتباری

به دلیل ترویج و حمایت کشورها از اقتصادهای بدون پول نقد، پیشبینی میشود که صنعت کارتهای پرداخت در سالهای آینده رشد قابلتوجهی داشته باشد. درحالی که دیجیتالیشدن کلی خدمات بانکی صدور کارتهای اعتباری را تسریع کرده است، این روند همچنان نیازمند پشتیبانی انسانی است و با چالشهای منحصربهفردی مواجه است که مانع رشد آن میشود. در بیشتر موارد، یک ربات RPA میتواند بهتنهایی برنامههای کارت اعتباری را تأیید کند و بهطور قابلتوجهی روند را تسریع کرده و رضایت مشتری را افزایش دهد. یک ربات RPA میتواند به سیستمهای مختلفی دسترسی داشته باشد تا هویت متقاضیان را تائید کند، بررسیهای پیشینه انجام دهد و تائید، رد یا در موارد نادر، مشتریان را به یک کارمند انسانی هدایت کند. ازجمله مواردی که RPA میتواند در تسریع و تسهیل فرایند پردازش کارت اعتباری کمک کند:

پردازش برنامه

هنگام درخواست کارت اعتباری، RPA میتواند دادههایی مانند نام، آدرس، درآمد و سابقه اعتباری مشتری را از برنامه استخراج کرده و در سیستمهای بانک وارد کند. RPA همچنین میتواند اطلاعات را با بررسی متقابل آن با سایر پایگاههای داده مانند دفاتر اعتباری تائید کند.

امتیازدهی اعتباری

RPA میتواند با استخراج خودکار دادهها از دفاتر اعتباری و سایر منابع، امتیاز اعتباری مشتری را تجزیهوتحلیل کند. همچنین میتواند حد اعتبار و نرخ بهره را براساس امتیاز اعتباری مشتری محاسبه کند.

تشخیص تقلب

RPA میتواند تراکنشهای کارت اعتباری را برای شناسایی فعالیتهای جعلی رصد کند و تقلبهای بالقوه را به گروه تشخیص کلاهبرداری بانک هشدار دهد.

فرایند پرداخت

RPA میتواند پردازش پرداخت را برای تراکنشهای کارت اعتباری و فرایند ارسال یادآوریهای پرداخت و پیگیری را برای مشتریانی که پرداختهای معوق دارند، خودکار کند.

خدمات مشتری

RPA میتواند وظایف خدمات مشتری مانند پاسخ به سؤالات، حل اختلافات همچون پاسخ به مغایرت یک تراکنش و بهروزرسانی اطلاعات حساب مانند آدرس پستی مشتری را خودکار کند.

7- کشف تقلب

بانکها با حجم وسیعی از دادههای مشتریان دربرابر حملات سایبری بسیار حساس و آسیبپذیر هستند. امروزه بسیاری از سیستمهای تشخیص ناهنجاری مبتنیبر یادگیری ماشین توسعه یافتهاند و سیستمهای تشخیص تقلب با RPA نیز تاثیر خود را بر بانکداری دیجیتال بهخوبی نشان داده است. بانکها میتوانند بهجای تکیه بر قضاوت انسان و دستکاری دادهها که عمدتاً بهصورت دستی انجام میشود؛ از ابزارهای RPA برای نظارت مستمر تراکنشهای مشتریان، شناسایی ناهنجاریها براساس یک سیستم پیچیده مبتنیبر قوانین، علامتگذاری آنها بهعنوان تقلب بالقوه و ارسال هشدار به کارکنان انسانی برای بررسی بیشتر استفاده کنند.

8- سیاست شناخت مشتری (KYC)

افزایش بررسیهای نظارتی در حوزه شناخت مشتری و افزایش هزینههای انطباق، بانکداری دیجیتال را تشویق میکند تا به خودکارسازی فرایندها روی بیاورند. علیرغم عدم تمایل سازمانها به خودکارسازی شناخت مشتری بهدلیل هزینه بالای آن، جذابیت سیستمهای RPA در این کاربرد این است که میتوانند بهطور یکپارچه در سیستمهای موجود ادغام شوند و باعث ایجاد حداقل اختلال در جریانهای کاری جاری شوند. همچنین، فرایندهای مبتنیبر قوانین مانند راهاندازی، اعتبارسنجی و جمعآوری دادههای مشتری را خودکار میکند.

9- بستن حساب

بستن حساب مستلزم تعداد زیادی از فعالیتهای متوالی و اغلب قابل پیشبینی مانند ارسال ایمیلهای مربوط به مشتری، اعتبارسنجی سوابق بانک از جمله تائید وجود قرارداد نقدی چک و بهروزرسانی دادهها در سیستم داخلی است. تمامی این فرایندهای قانونمند میتوانند توسط RPA خودکار شوند و به کارمندان اجازه میدهند تا روی کارهای ارزشمندتر تمرکز کنند.

10- دفتر کل

تطابق حسابها بهعنوان یک فعالیت خستهکننده و تکراری، یک کاندیدای عالی برای RPA است. بهخصوص برای بانکهای متوسط و بزرگ، نظارت و بهروزرسانی صورتهای مالی، داراییها، بدهیها و هزینهها در سیستمهای قدیمی؛ متفاوت، زمانبر و مستعد خطا است. بانکها میتوانند بیشتر این مسئولیتها را به RPA منتقل کنند و به رباتها اجازه دهند بهطور خودکار دادهها را از چندین سیستم جمعآوری، پرداختها را تائید، وامها را اولویتبندی کنند و حسابهای دفتر کل را تطبیق دهند.

مراحل پیادهسازی RPA در بانکداری دیجیتال

برای اجرای موثر RPA، بانکها میتوانند پس از تدوین نقشه راه، به سراغ اثبات مفهوم رفته و در آن مزایای کسبوکار را نشان دهند تا رویکرد خودکارسازی اصلاح شود. برای این منظور مؤسسات مالی و بانکها بایستی مراحل زیر را طی کنند:

مرحله 1: ارزیابی دقیق

تجزیهوتحلیل فرایندهای موجود، شناسایی و تهیه فهرستی از آنها و مسائل عملیاتی تکرارپذیر و قانونمند که ممکن است برای RPA مناسب باشند. بهطور طبیعی، در این مرحله باید هزینههای تغییر و مزایای بالقوه نیز در نظر گرفته شود. انتخاب موارد با بیشترین پتانسیل و هزینه اجرایی کم، بسیار حائز اهمیت است.

مرحله 2: مستندکردن ارزیابی عملکردی و نقشه راه

مستندکردن هزینه و کارایی مورد انتظار از RPA در این مرحله صورت میگیرد. این مستندات پتانسیل بهکارگیری RPA را به سایر ذینفعان نشان میدهد. از دیگر مواردی که برای شروع عملیات پیادهسازی نیاز است، یک نقشه راه خودکارسازی چندوجهی است. این مستند علاوهبر کمککردن به تعیین چارچوبها، در نظارت و همسوبودن با استراتژی اجرایی نیز کمک خواهد کرد.

مرحله 3: توسعه استراتژی اجرایی

تدوین استراتژی اجرایی که بهخوبی با اهداف سازمان همسو باشد و همچنین شناسایی ذینفعان کلیدی که مسئول اجرای استراتژی خواهند بود، شناسایی شده و نظارت بر اجرای RPA در یک در بخشی از سازمان صورت پذیرد. این مدل تحویل در سطح سازمان و استراتژی حاکمیتی بر کسبوکار کلی سازمان تاثیر بهسزایی دارد.

مرحله 4: انتخاب پیمانکار مناسب

شرکتی که به شما در اجرای RPA کمک میکند میتواند پروژه شما را بسازد یا شکست دهد. اطمینان حاصل کنید که شریک شما میتواند خدمات پیادهسازی حرفهای را از تعریف ایده و جمعآوری نیازمندیها، از طریق برنامهریزی و اجرا تا پشتیبانی و نگهداری ارائه دهد.

مرحله 5: پشتیبانی و آموزش جهت پذیرش درون سازمانی

سازماندهی جلسات آموزشی و طراحی و تدوین یک استراتژی مدیریت تغییر، اقدامی سازنده برای پذیرش موثر RPA در سازمان است.

پیمانکاران فعال در این حوزه

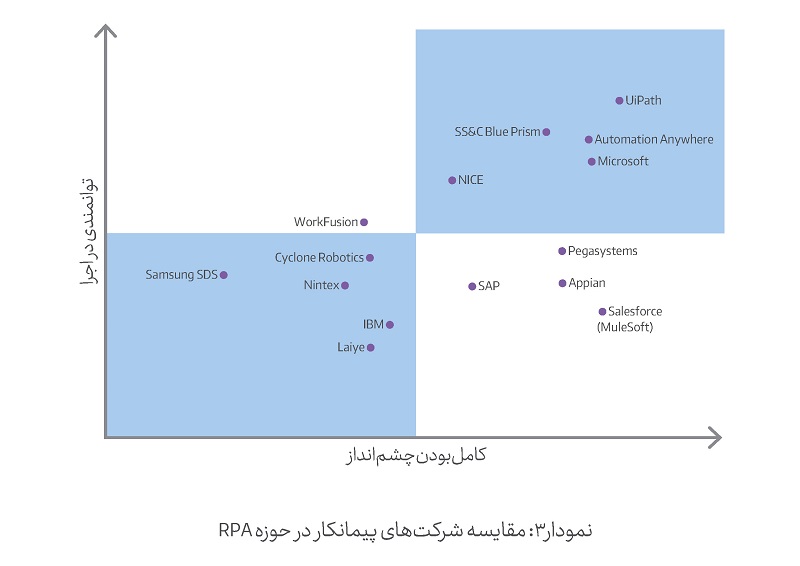

براساس مطالعات انجامشده و چالشهای موجود در این حوزه، بایستی در فرایند پیادهسازی پیمانکاری انتخاب شود که تجربه کافی را در حوزه بانکی و عملیات مربوطه داشته باشد. از دیگر ویژگیهای پیمانکار مناسب برای پیادهسازی RPA میتوان به، بهکارگیری پلتفرمهای هوش مصنوعی، انعطافپذیر در زمان استقرار و بهکارگیری فناوریهای نوین در راهکار پیشنهادی از جمله امکان مهاجرت به راهحلهای ابری اشاره کرد. در نمودار 3، براساس گزارش Gartner در سال2022؛ شرکتهای فعال در حوزه پیادهسازی RPA از نظر چشمانداز و توانمندی در اجرا با یکدیگر مقایسه شدهاند.

نمونههای عملی پیادهسازی RPA در صنعت بانکداری

HDFC Bank:

AutomationEdge بهعنوان ارائهدهنده راهحلهای RPA برای صنایع مختلف در حل مشکل ناهماهنگی فرایند و همچنین نرخ بالای خطا که منجر به کاهش درآمد و هزینههای عملیاتی بالا در بانک HDFC شده بود، کمک کرده است. بهعنوان یک نمونه ملموس، در این بانک زمان پردازش یک درخواست وام 40 دقیقه بوده است که با استفاده از راهحل RPA زمان صرفشده برای درخواست وام از 40 دقیقه به 20 دقیقه کاهش یافت.

Postbank:

به استناد گزارش بانک Postbank که یکی از بانکهای پیشرو در بلغارستان است و در آن از RPA برای سادهسازی 20 فرایند مدیریت وام ازجمله جمعآوری اطلاعات مشتری، ایجاد گزارش، پردازش پرداخت کارمزد و جمعآوری اطلاعات از خدمات دولتی بهرهبرداری شده است؛ قبل از اجرای RPA، هفت کارمند به مدت چهار ساعت در روز برای تکمیل این فرایند زمان صرف میکردند. با پیادهسازی RPA و بهرهبرداری از پلتفرم UiPath این کار 2.5 برابر سریعتر و بدون خطا انجام شده است درحالی که تنها پنج درصد موارد برای کارشناسی به نیروی انسانی منتقل شده است.

(Caixa Geral de Depsitos (CGD:

CGD قدیمیترین و بزرگترین موسسه مالی پرتغال با حضور بینالمللی در 17 کشور است. مانند بسیاری دیگر از مؤسسات مالی چندملیتی قدیمی، هنگامی که صحبت از اجرای RPA در چنین سازمان بزرگی با بخشهای متعدد میشود، ایجاد یک مرکز عالی (CoE) برای RPA انتخابی کاملاً هوشمندانه است. با تعمیق درک کارکنان از فناوری و خرید سهامداران بیشتر، این موسسه بهتدریج تعداد موارد استفاده را از عملیات ساده به پیچیده گسترش داد. درنهایت طی دو سال، 110 فرایند CGD به کمک RPA تسهیل و خودکار شد و در حدود ۳۷۰ هزار نفر ساعت از زمان کارکنان این موسسه صرفهجویی شد.

KAS Bank:

KAS یک بانک هلندی قدیمی است که برای رفع مشکلات هزینههای عملیاتی بالا به استفاده از RPA رو آورد. بانک KAS نیز موارد استفاده RPA را بررسی کرد و پس از تهیه مستندات و مطالعات لازم درگیر اجرای آن در کل سازمان شد. با این رویکرد، با پنج ربات RPA، 20 فرایند تجاری مالی از جمله عملیات خزانه، پرداخت تعهدات، صورتحساب داخلی، و… را خودکار کرد. این امر علاوهبر کاهش هزینهها بهطور قابلتوجهی کیفیت فرایندهای تجاری بانک KAS را بهبود بخشید.

USB Bank:

بانک UBS یک بانک سرمایهگذاری چندملیتی فعال در بیش از 50 کشور جهان است. پس از آنکه شورای فدرال سوئیس اجازه درخواست وامهایی با نرخ بهره صفر را به شرکتهای تجاری داد، UBS با افزایش بیسابقهای در تعداد درخواستهای وام مواجه شد. هنگامی که این بانک نتوانست تعداد انبوه درخواست وام را با استفاده از روشهای مرسوم پردازش کند، به استفاده از RPA روی آورد. این بانک تنها در شش روز با همکاری Automation Anywhere، RPA را پیادهسازی کرد که نتیجه آن کاهش زمان پردازش درخواست از 30-40 دقیقه به ماکزیمم شش دقیقه بود.

تاثیر انقلاب هوش مصنوعی در پیشرفت، افزایش کارایی و آینده RPA

اگر RPA و فناوریهای شناختی با هم، بهعنوان یک گروه استفاده شوند، امکان تعاملات انسانی فراهم میشود. بهطور خاص، با پیشرفت هوش مصنوعی و ارتقای تکنیکهای یادگیری ماشین از جمله یادگیری تقویتی، فناوریهای شناختی مانند تشخیص گفتار، پردازش زبان طبیعی و یادگیری ماشینی بر پایه RPA ساخته شدهاند تا خودکارسازی برخی از وظایف را که قبلاً باید بهصورت دستی انجام میشدند، ممکن سازد.

بیشترین استفاده صنعت بانکداری دیجیتال از هوش مصنوعی در بهکارگیری آن در رباتهای RPA است که این امر میتواند ارائه خدمات به مشتریان، تعامل و محاوره کلامی خودکار با مشتریان، ارائه خدمات مشاوره آنلاین و حتی انجام تراکنشهای خودکار را تسهیل کند.

امروزه با رشد تجهیزات اینترنت اشیا و بهخصوص افزایش دستگاههای موبایل هوشمند و تعداد برنامکهای کاربردی موبایل، شاخه جدیدی از بانکداری دیجیتال با نام بانکداری موبایل جلوه یافته است. سرعت زیادی که برنامکهای کاربردی برای اجرای درخواستهای کاربران فراهم کردهاند، باعث ایجاد انتظار دریافت پاسخهای بلادرنگ و شبانهروزی کاربران بانکداری موبایل شده است. بنابراین تسهیل فرایندهای بانکداری موبایل و ارائه خدمات بلادرنگ از دیگر مزایای مهاجرت رباتهای RPA به استفاده از فناوریهای هوش مصنوعی شده است. این روند از تعامل و همکاری فناوریها، پیامدهای قابلتوجهی برای آینده عملیات بانکی بهخصوص در بانکداری دیجیتال دارد.

نویسنده: میلاد قهاری بیدگلی، عضو هیئت علمی دانشگاه و کارشناس حوزه پرداخت و بانکداری الکترونیک

")

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات