یکی از رایجترین واژگان اقتصاد امروز واژه «استارتآپ» است. استارتآپها شرکتهای نوپایی هستند که با جرقه یک ایده در ذهن کارآفرین و با بهرهگیری از حداقل منابع، مسیر خود را آغاز میکنند و بهتدریج، با توسعه مهارتها و رسیدن به جریانهای درآمدی ثابت میتوانند تاثیر بهسزایی در اقتصاد جامعه داشته باشند. از آنجایی که معضل بیشتر کسبوکارهای نوپا، مساله تأمین مالی است، در این مقاله ضمن معرفی انواع روشهای تامین مالی، به معرفی روش جمعسپاری یا تامین مالی جمعی میپردازیم.

روشهای تامین مالی استارتآپها

اغلب کارآفرینان برای تامین مالی کسبوکار خود ابتدا به سراغ حسابهای پساندازشان میروند یا مبالغی را از اقوام و دوستان قرض میگیرند. اما واقعیت این است که برای غلبه بر موانع مالی به سرمایه بیشتری نیاز است. برخی از مهمترین منابع تامین مالی استارتآپها عبارتند از:

وام بانکی: وامگرفتن از بانک یکی از متعارفترین ابزارهای تامین مالی استارتآپ است، البته به دلیل پیچیدگی روشها و معیارهای وامدهی و اینکه اغلب استارتآپها توسط کارآفرینان جوانی راهاندازی میشوند که مالک هیچگونه اموالی نیستند، تأمین مالی از این روش با دشواریهایی همراه است.

سرمایهگذاران فرشته: این سرمایهگذاران روی ایده کارآفرینان سرمایهگذاری میکنند و در مراحل مختلف کسبوکار، تجربیاتشان را در اختیار کارآفرین قرار میدهند. هدفشان تشویق به کارآفرینی، انجام فعالیتهای تجاری، خلق ارزشهای جدید و سودآوری است. آنها در سود و زیان کسبوکارهای نوپا شریک میشوند.

سرمایهگذاران خطرپذیر: سرمایهگذاران خطرپذیر؛ افراد، گروهها، شرکتها یا صندوقهایی هستند که با هدف رشد استارتآپها روی آنها سرمایهگذاری میکنند. این سرمایهگذاران معمولا روی طرحهایی با ریسک و بازده بالا سرمایهگذاری میکنند و به دنبال سهم خود از مالکیت در شرکت هستند. آنها ضمن ارائه کمکهای فنی و مالی بر انتخابهای مدیریتی نظارت دارند.

جمعسپاری: جمعسپاری یکی از روشهای نوین سرمایهگذاری در حوزه استارتآپهاست که در ادامه به توضیح بیشتر درباره آن میپردازیم.

جمعسپاری چیست؟

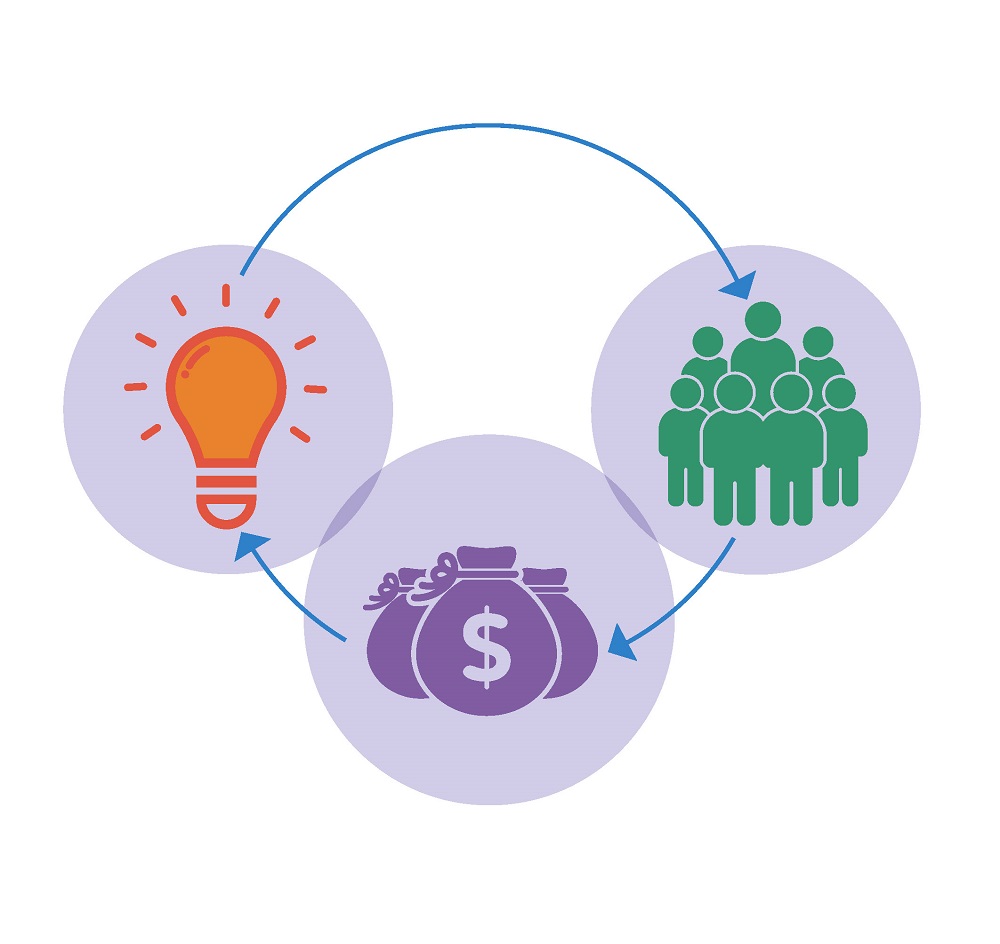

اصطلاح جمعسپاری که در سال 2006 ابداع شد، روشی است برای تجمیع منابع مالی خرد با هدف تأمین مالی افراد حقیقی، شرکتها، سازمانها، صندوقها، طرحها، تولیدات و گروهها که از فضاهای آنلاین و پرداختهای الکترونیکی استفاده میکنند. برای اجرای این روش نیاز به وجود پلتفرمی است که «مالکان پروژه» و «حامیان بالقوه» را گرد هم آورد و مبادلات بین آنها را با توجه به انواع مدلهای کسبوکار تسهیل کند. در این نوع سرمایهگذاری، بنیانگذار، طرح خود را در پلتفرمهای جمعسپاری ارائه میکند و مردم با دیدن آن، میتوانند با کمترین سرمایه، در آن طرح مشارکت کنند.

بازیگران اصلی جمعسپاری

جمعسپاری با مشارکت سه بازیگر کلیدی صورت میگیرد که عبارتند از:

- بنیانگذار که به دنبال تأمین سرمایه برای پروژه خود است.

- تعداد زیادی از افراد که بهعنوان سرمایهگذار در قالب سرمایههای کوچک در پروژه مشارکت میکنند.

- پلتفرم که بهعنوان واسطه عمل کرده و افراد از طریق آن با طرحها آشنا میشوند و سرمایهگذاری میکنند.

مدلهای جمعسپاری

جمعسپاری مالی، انواع مختلفی دارد که چهار مدل از مهمترینهای آن عبارتند از:

1. جمعسپاری مبتنی بر خیریه

این روش مناسب فعالیتهای مدنی و خدمات عمومی است که بیشتر جنبه خیرخواهانه دارد و مشارکت حامیان با هدف رضایت قلبی یا مسئولیت اجتماعی صورت میگیرد. دریافتکنندگان هیچگونه وظیفهای برای اعطای پاداش به فرد خیّر بهازای حمایت او ندارند.

2. جمعسپاری مبتنی بر پاداش

در این مدل که یکی از مناسبترین راهکارها برای توسعه فضای استارتآپی است؛ حامیان، درحالی که از بنیانگذار پروژه، محصولات غیرپولی یا پاداش دریافت میکنند، کمک مالی خود را به او ارائه میدهند. این حمایت مالی بیشتر به صورت پیشخرید محصولات است.

3. جمعسپاری مبتنی بر سهام

در مدل سهام مشارکت به شکل واگذاری سهام، تسهیم درآمد و مشارکت در سود و زیان است. افراد یا سرمایهگذاران نهادی، سهام ثبتشده یک کسبوکار را که در مراحل آغازین راهاندازی است، خریداری میکنند و بهازای میزان سرمایهگذاری افراد، سهام در اختیار آنها قرار میگیرد.

4. جمعسپاری مبتنی بر بدهی

در مدل بدهی که مبتنی بر قرضدادن است افراد یا سرمایهگذاران نهادی به بنیانگذار پروژه وام میدهند. نرخ سود و ریسک این روش بالاتر اما سربارهای عملیاتی آن پایینتر از بانکهاست.

فرایند جمعسپاری برای شرکتهای استارتآپی

در این فرایند، شرکت متقاضی پروژه خود را به عامل ارائه میکند. با توجه به اینکه مشارکتکنندگان، در سود و زیان آن طرح شریک میشوند، طرح یا ایده ارائهشده باید از جذابیت کافی برخوردار باشد تا بتواند نظر مخاطب را جلب کند. شرکت سرمایهپذیر باید ابتدا طرح توجیهی شامل شرح پروژه، محاسبات سرمایه لازم و سود حاصل را ارائه کند. سکوی تامین مالی نیز اقدامات تحلیلی خود را بر این اساس آغاز میکند. سکوها متعهد هستند ضمن فراهمکردن بهترین شرایط برای سرمایهگذاران، نیازهای سرمایهپذیر را نیز تامین کنند. شکل یک مراحل فرایند جمعسپاری را نشان میدهد:

فرصتها و چالشهای جمعسپاری

بررسی ادبیات نشان میدهد بنیانگذاران و سرمایهگذاران برای تامین مالی جمعی با فرصتها و چالشهای متعددی مواجه هستند که در جدول یک به برخی از آنها اشاره شده است.

فرایند جمعسپاری در ایران

جمعسپاری در ایران به شیوه نوین، با سامانههای مبتنی بر فعالیتهای خیریه آغاز شد که پس از چندین سال از راهاندازی این پلتفرمها، دستورالعمل تامین مالی جمعی در حوزه اقتصادی در اردیبهشت 1397 به تصویب سازمان بورس و اوراق بهادار رسید و جمعسپاری بهصورت رسمی مورد پذیرش قرار گرفت.

در شهریور ۱۳۹۴، پلتفرم «فاندوران» با هدف حیاتبخشیدن به ایدههای خلاقانه و با الهام از پلتفرم جهانی «کیک استارتر» شروع به کار کرد. در این پلتفرم صاحب ایده و پشتیبان در کنار هم قرار داشتند و هر دو تلاش میکردند با اجرای صحیح نقش خود، احتمال موفقیت طرح را افزایش دهند. تمرکز این پلتفرم در ابتدا روی فعالیتهای اجتماعی و طراحی محصول بود که توانست به تحقق چند ده پروژه کمک کند. بازیهای رومیزی «پیشوم»، «گوهر نشان» و «سرزمین هوشمند» از جمله پروژههای موفقی بودند که توسط فاندوران تامین مالی شدند. سه رقیب اصلی فاندوران پلتفرمهای «دونیت»، «مهربانه» و «حامیجو» بودند.

برخلاف پلتفرم کیک استارتر که گستره جهانی را بهعنوان بازار هدف در نظر داشت، در زمان فعالیت فاندوران در ایران کمتر مخاطبی پیدا میشد که هم خواهان نوآوری باشد، هم حاضر باشد محصولش را قبل از ورود به بازار معرفی و پیشفروش کند. بعد با توانمندسازی از طریق جمعسپاری بتواند کسبوکارش را توسعه دهد و سهم بازارش را تا مدتها حفظ کند. بهتدریج بنیانگذاران فاندوران به این نتیجه رسیدند که برای تحقق هدف اصلی کسبوکارشان که کمک به توانمندسازی استارتآپهایی با محصولات فیزیکی بود، لازم است به مدل سهام روی آورند. از این رو فاندوران، طرح جدید خود را با عنوان فاندووست به مرکز نوآوری فناپ ارائه داد که به واحد سرمایهگذاری ارجاع داده شد. از آنجایی که خرید سهام یک شرکت استارتآپی برای سرمایهگذار ریسک بالایی داشت، فرابورس توانست با بهکارگیری رویکرد مشارکت در سود و ضمانت اصل پول، میزان ریسک سرمایهگذار را به حداقل برساند. بهتازگی طرح مشابهی در حوزه سود و سهام با نام «اینوستوران» رونمایی شد که توانسته مجوز سکوی جمعسپاری فرابورس را دریافت کند.

جدول دو فهرستی از سکوهای دارای گواهینامه را که زیر نظر سازمان بورس فعالیت میکنند، نشان میدهد:

وضعیت امروز سکوهای جمعسپاری در فرابورس

ظهور سکوهای جمعسپاری بهعنوان زیرساخت جذب سرمایه برای کسبوکارها، نویدبخش توسعه فضای کارآفرینی و نوآوری در ایران است. بر اساس دستورالعمل «تامین مالی جمعی» شورای عالی بورس و اوراق بهادار، شرکتهای کوچک و متوسط با مراجعه به سکوهای دارای گواهینامه میتوانند منابع مورد نیاز خود را از طریق مشارکت مردم جذب کنند. بازه زمانی کمپینهای جمعسپاری غالبا یک ساله است و سرمایهپذیر متعهد میشود، در این مدت اصل سرمایه به همراه درصدی از سود را به سرمایهگذاران بازگرداند. درحال حاضر فرابورس ایران تامین مالی طرحهای بسیاری را در دست اقدام دارد. پیشبینی میشود اجرای این طرحها در نیمه دوم سال ۱۴۰۲ به پایان برسند.

جمع بندی

سرمایهگذاری جمعی میتواند راهکاری موفق برای چالش حمایت مالی استارتآپها و کسب و کارهای کوچک باشد. این امر که مبتنی بر همبستگی اجتماعی، توزیع مجدد و استفاده بهتر از منابع مالی صورت میگیرد، صرف نظر از موقعیت جغرافیایی، میتواند برای مشارکت در تامین مالی به جامعه گستردهتری دسترسی داشته باشد و نقش پررنگی در جمعآوری ثروت برای پروژهها و استارتآپها ایفا کند. در ایران با ورود سازمان بورس و اوراق بهادار به این عرصه و صدور مجوز فعالیت برای سکوها، جمعسپاری مورد استقبال بیشتر بنیانگذاران و سرمایهگذاران قرار گرفته و میتواند بیش از پیش به نوآوری، ایجاد شغل و رشد اقتصادی در کشور بینجامد.

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات