")

امروزه به دلیل گسترش زیرساختهای اینترنت و استفاده از موبایل، ذخیرهسازی اطلاعات مربوط به فعالیت های مشتریان توسط شرکت های ارائهدهنده خدمات مالی با سهولت بیشتری انجام می پذیرد. از اهداف اصلی گردآوری و پردازش اطلاعات می توان به درک بهتر الگوهای رفتاری مشتریان و ارائهدهندگان خدمات مالی اشاره کرد که نقش مهمی در شناسایی تقلب های مالی صورتگرفته توسط آنان دارد. شناسایی و جلوگیری از تقلب می تواند دارایی های شرکتها را حفظ کرده و سطح اعتماد به خدمات مالی ارائهشده را افزایش دهد.

در پژوهش حاضر ابتدا به معرفی مهم ترین موارد تقلب در حوزه مالی به همراه درصد افزایش آنها در سال 2021 پرداخته شده است؛ سپس دو الگوی اصلی که تقلب های مالی بر پایه آن صورت می پذیرد مورد تحلیل قرار گرفته است. در گام بعدی اثرات منطقه ای و راهکارهای کشورهای منتخب برای مقابله با تقلب های مالی بررسی شده است و در پایان جمع بندی و نتیجه گیری نهایی صورت گرفته است.

مروری بر آمار تقلب در حوزه مالی

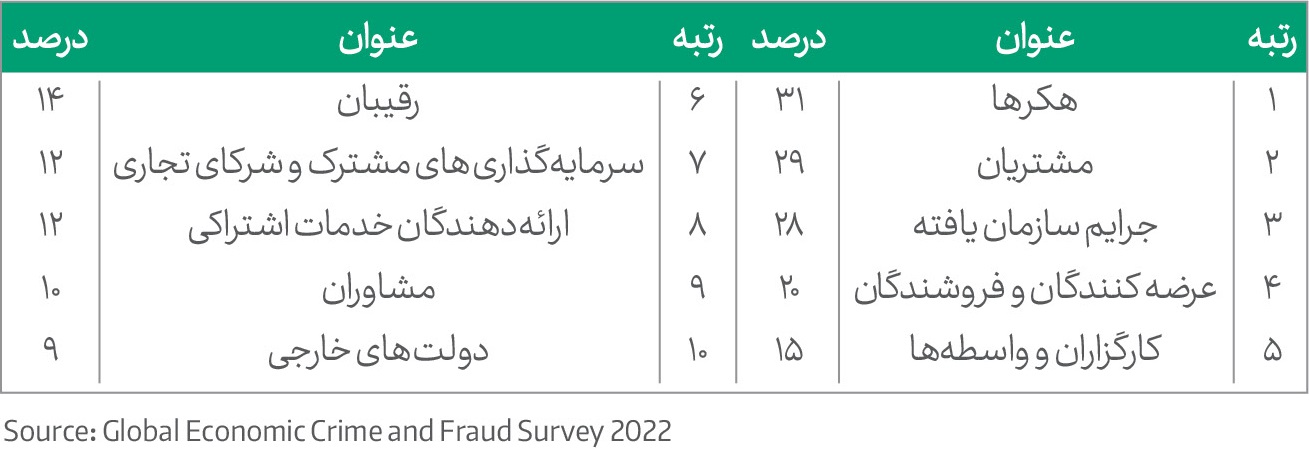

تقلب های مالی امروزه در سطح گسترده ای صورت می پذیرد. هکر ها برای دستیابی به منابع مالی افراد و شرکت ها، مشتریان با هدف استفاده چندین باره از خدمات و فروشندگان با هدف اخذ پول های بیشتر از مشتریان اقدام به تقلب مالی می کنند. مهم ترین عنوان هایی که تقلب های مالی در آن صورت می گیرد در 10 حوزه اصلی در جدول یک طبقه بندی شده است.

همان گونه که جدول یک نمایش می دهد در سال 2022، بیشترین رشد به ترتیب در بخش های حمله های هکری با 31 درصد، مشتریان با 29 درصد و جرایم سازمان یافته با 28 درصد رخ داده که دلالت بر تمرکز تقلب ها در حوزههای یادشده در سطح بین المللی دارد. همچنین تقلب در مواردی همچون سرمایهگذاری های مشترک و شرکای تجاری با 12 درصد، ارائهدهندگان خدمات اشتراکی با 12 درصد، مشاوران با 10 درصد و دولت های خارجی با 10 درصد نسبت به سایر موارد، اهمیت کمتری در این زمینه دارا هستند.

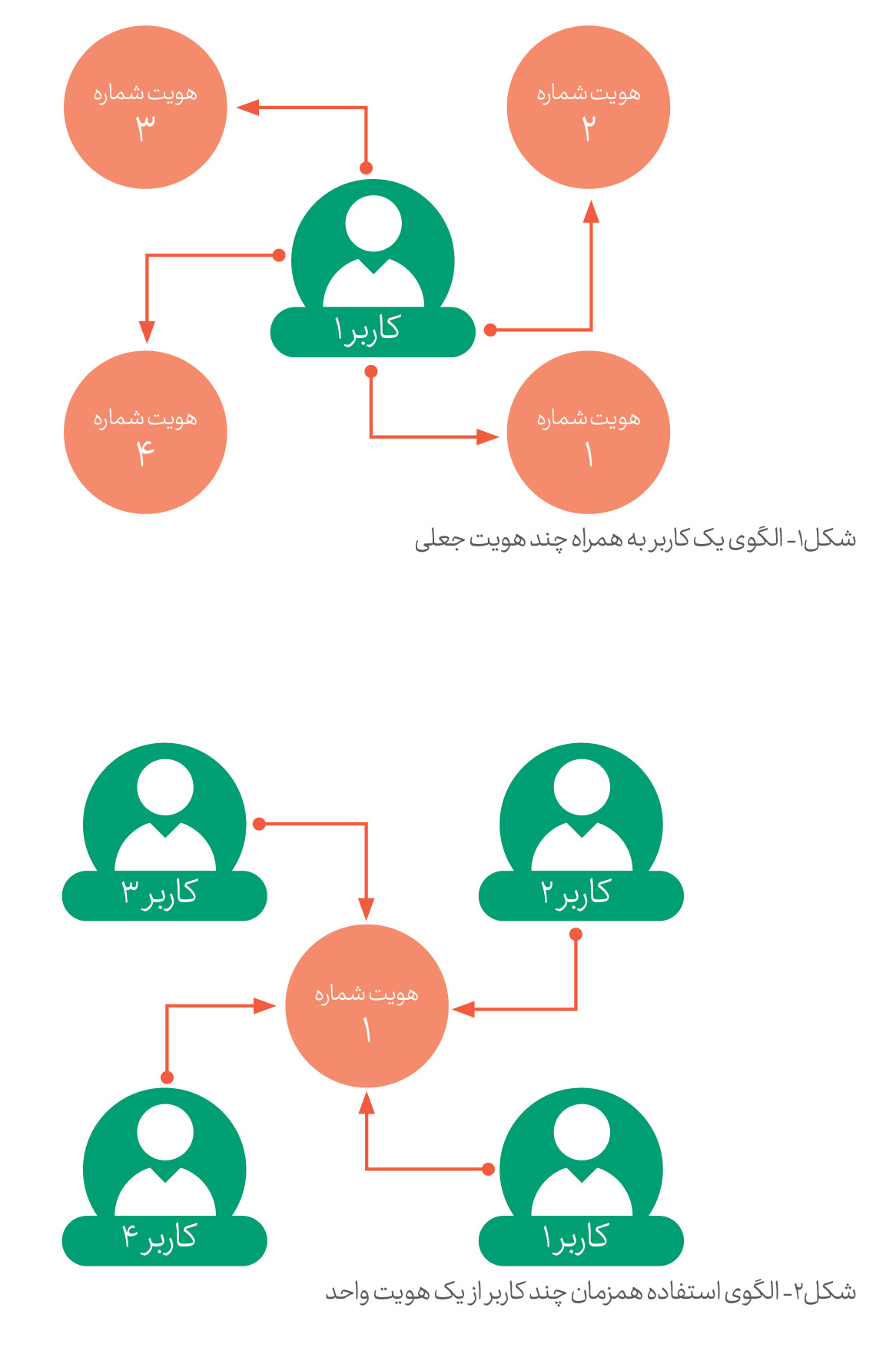

تقلب های حوزه مالی را می توان به دو دسته عمده تقسیمبندی کرد؛ دسته نخست تقلب های آگاهانه هستند. در تقلب های آگاهانه فرد یا گروه با قصد و نیت قبلی اقدام به برنامه ریزی برای انجام آن می کند. در دسته دوم هویت فرد توسط فرد یا گروهی مورد سوءاستفاده قرار می گیرد و وی هیچ اطلاعی از این موضوع ندارد. با توجه به دسته بندی یادشده دو الگوی عمده بیش از سایر الگوهای تقلب مورد استفاده قرار می گیرند. این موضوع در شکل یک و شکل دو نمایش داده شده اند. همان گونه که مشاهده می شود در الگوی نخست، کاربر از چند هویت برای دستیابی به اهداف خود استفاده می کند. بهعنوان مثال فرد برای دریافت وام یا خدمتی خاص به کمک چند هویت، سامانه های تشخیص تقلب را فریب می دهد.

راهکارهای مقابله با تقلب های بانکی و بیمه ای

با توجه به الگوهای اشارهشده امروزه روش های گوناگونی برای مقابله با تقلب در حوزه مالی مورد استفاده قرار می گیرد. کیفیت طراحی سامانه ها و روش های مقابله با تقلب در جهان، به دلایلی همچون تفاوت در سطح فناوری کشور ها و دانش سرمایه انسانی، دارای اثرات منطقه ای است.

در جدول دو راهکارهای عمده مقابله با تقلب در سطح بین الملل بر اساس اولویت در کشورهای منتخب نمایش داده شده است. همان گونه که مشاهده می شود در بیشتر مناطق به ویژه کشورهای اروپایی، هند، برزیل و استرالیا افزایش کارکنان داخلی و پشتیبانی برای عملیات دیجیتال و سرمایه گذاری در نرمافزار تشخیص تقلب و روش ها از راهکارهای اصلی برای مقابله با تقلب های بانکی و بیمه ا ی در نظر گرفته شده است.

در آمریکا و سنگاپور تمرکز سرمایهگذاری ها در نرمافزارهای دیجیتال تصمیم گیری مورد توجه بوده است. همچنین افزایش کارکنان مرکز تماس و پشتیبانی در آمریکا و افزایش کارکنان داخلی و پشتیبانی برای عملیات دیجیتال در سنگاپور برای مقابله با تقلب بهصورت ویژه مورد استفاده قرار گرفته است.

راهکارهایی که برای مقابله با تقلب های بانکی در اسپانیا و انگلستان مورد استفاده قرار گرفته، افزایش کارکنان داخلی و پشتیبانی برای عملیات دیجیتال است و در ژاپن سرمایهگذاری در تجزیهوتحلیل پیشرفته و هوش مصنوعی اولویت اصلی قرار گرفته است.

همچنین با هدف بررسی دقیق تر در جدول سه راهکارهای مقابله با تقلب به ترتیب اولویت برای کسبوکارهای جهانی در سال 2022 در هفت دسته اصلی متمرکز شده است. نتایج جدول بر اساس متوسط جهانی از بیشترین به کمترین درصد افزایش، مرتب شده است. مشاهده می شود سرمایهگذاری در تجزیهوتحلیل پیشرفته با 52 درصد، هوش مصنوعی و سرمایهگذاری در نرم افزار تشخیص تقلب با 47 درصد، بیشترین تمرکز را به خود اختصاص داده اند. بنابراین می توان نتیجه گرفت تقویت بخش تحلیل و هوش مصنوعی اولویت اصلی کشورها در مقابله با تقلب در حوزه مالی است. از جمله دلایل این موضوع می توان به دقت بالا، حجم بالای بررسی و امکان رصد شبانهروزی در این روش ها اشاره کرد.

در اواویتهای بعدی، افزایش کارکنان داخلی و پشتیبانی برای عملیات دیجیتال با 33 درصد و سرمایه گذاری در نرم افزارهای دیجیتال تصمیم گیری با 30 درصد افزایش قرار گرفته اند که دلالت بر اهمیت نقش سرمایه انسانی در تشخیص و واکنش به تقلب را داشته و اهمیت تصمیم گیری در این حوزه را نمایش می دهد.

در انتهای جدول نیز افزایش کارکنان مرکز تماس و پشتیبانی با 27 درصد، افزایش پرسنل در شعبه با 23 درصد و حل میراث بهجایمانده از مسائل تکنولوژی با 23 درصد قرار گرفته که دلالت بر نقش موثر سرمایه انسانی در تشخیص تقلب و تشدید نظارت ها در این حوزه دارد.

جمع بندی و نتیجه گیری

با گسترش تقلب در حوزه مالی، راهکارهای مقابله با آن نیز در سطح بین المللی گسترش یافته است. بررسی دقیق تر این موضوع نشاندهنده تفاوت های منطقهای در راهکارهای مقابله با تقلب های مالی موجود است و کشورها با سرمایهگذاری در بخش های گوناگون و بر پایه نقاط قوت و ضعف خود به تهدید ها پاسخ می دهند. سرمایه گذاری ها بهصورت عمده با دو رویکرد نرم افزاری و سرمایه انسانی صورت پذیرفته که تا حد ممکن این مسئولیت به هوش مصنوعی و نرمافزارهای تحلیل واگذار شده است. در اولویت های بعدی نقش سرمایه انسانی متخصص در بخش پشتیبانی جلب توجه می کند زیرا همچنان نیاز به حضور انسان برای تصمیم گیری و شناسایی تقلب ها احساس می شود. یافته های پژوهش بهصورت زیر جمع بندی می شود:

- با توجه به افزایش درصد تقلب های مالی در کشورهای مختلف، مقابله با تقلب یک دغدغه بین المللی است.

- بسیاری از تقلب ها از الگوهای مشابهی پیروی می کنند؛ از این رو در بسیاری از کشورها برای مقابله با این دسته از تقلب ها، از راهکارهای مشابه استفاده می شود.

- در عین حال بخشی از تقلب ها به دلیل وجود اثرات منطقه ای، تفاوت فناوری و نوع تهدیدها، یک مسئله بومی هستند؛ بدین معنی که نسخه واحدی برای مقابله با آنها در کشورها و شرکت ها وجود ندارد و به صورت مطالعه موردی بررسی می شوند.

همچنین موارد زیر پیشنهاد می شود:

- سرمایه گذاری روی بخش توسعه نرم افزارها به ویژه نرم افزارهای تحلیلی و هوش مصنوعی در اولویت قرار گیرد زیرا گستره تحت پوشش و حجم شناسایی تقلب توسط چنین نرم افزارهایی بسیار زیاد است.

- از منظر تحلیل زمان تقلب، از آنجا که سامانه های شناسایی تقلب بهصورت برخط و 24 ساعته به بررسی تقلب های مالی می پردازند، از این رو برای مقابله با تهدید بهعنوان یکی از اولویت های سرمایه گذاری پیشنهاد می شوند.

- سرمایه انسانی متخصص در دپارتمان های مشخص با وظایف از پیش تعریفشده برای مقابله با آن دست از تهدیدهایی که امکان شناسایی آن توسط نرمافزار وجود ندارد آموزش ببینند.

- آمارهای کلیدی ایران همچون جمعیت تقریبی 84 میلیون نفری و ضریب نفوذ 166 درصدی تلفن همراه، مؤید این است که ارائه بهینه خدمات و نظارت بر تقلب های احتمالی نیازمند استفاده از هوش مصنوعی و سرمایه گذاری گسترده در بخش توسعه نرم افزاری است.

- از سوی دیگر با توجه به ظرفیت های بالای سرمایه انسانی متخصص و تحصیل کرده در ایران، پیشنهاد میشود در مسائل نظارتی و تحلیلی که امکان استفاده از نرم افزار وجود ندارد، از راهکار افزایش سرمایه انسانی آموزشدیده استفاده شود.

- امروزه طیف گسترده ای از صنایع در ایران مشغول به فعالیت هستند. به دلیل تفاوت در سطح فناوری آنها، پیشنهاد می شود برای هر یک بهصورت بومی و متناسب با نیاز هر سازمان، روش های مقابله با تقلب طراحی و پیاده سازی شود.

منبع: فصلنامه فناوریهای مالی

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات