راهکار جامع سازمانی (ERP)، از طریق تسهیل در گردش اطلاعاتی و افزایش کارایی بهدنبال استفاده بهینه از منابع موجود برای خلق ارزش در کسبوکار مورد نظر است. از آنجا که مبنای شکلگیری این روش بر اساس برنامهریزی نیازمندیهای مواد و متعاقباً برنامهریزی منابع تولید بود، کاربرد اولیه راهکار جامع سازمانی در کسبوکارها و سازمانهای صنعتی و تولیدی به منصه ظهور رسید. با این وجود، این راهکار، بر حسب ضرورت و به تدریج به سازمانهای خدماتی و مالی مختلف نیز ورود پیدا کرد. بهطور مثال، پیشتر در صنعت بانکداری علیرغم بیشترین استفاده از فناوری اطلاعات و ارتباطات، عملکرد ایدهآل همراه با کارایی مطلوب، بهدلیل وجود راهکارهای سفارشیسازیشده جزیرهای حاصل نمیشود.

در این راستا، سازمانهای مالی نظیر بانکها و بیمهها بر آن شدند تا از طریق بازطراحی زیرساختهای فناوری اطلاعات و ارتباطات به معماریهایی ماژولار، یکپارچه و انعطافپذیر برای فرایندهای کسبوکاری خود روی آورند. مهمی که در بستر ERP گنجانده میشد ولی برای بهرهبرداری، نیازمند ایجاد تغییراتی در ERPهای صنعتی بود. هدف از گزیده پیشرو، تبیین مقایسهای بین ERPهای مالی و صنعتی است که اساساً از ماهیت متفاوت اولویتها و فرایندهای مختلف دراین دو نوع از کسبوکار ناشی میشود. در ادامه، مقایسه زیر بر پایه معیارهای تاثیرگذار و کلیدی ذکر میشود:

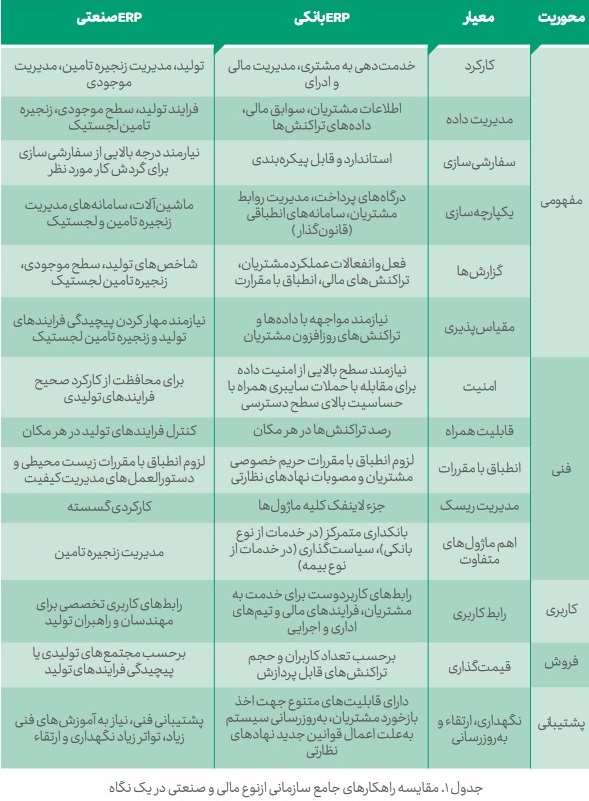

- کارکرد (Functionality): تمرکز عمده ERPهای مالی روی مدیریت ارتباط با مشتری، مدیریت مالی و مدیریت منابع انسانی است، درصورتی که دغدغه اصلی کارکرد ERPهای صنعتی مرتبط با مدیریت فرایندهای تولید، مدیریت زنجیره تامین و کنترل موجودی است. درواقع، راهکارهای جامع سازمانی از نوع صنعتی، بهمنظور مدیریت و بهینهسازی فرایند تولید یک/ چند مجتمع طراحی شدهاند و برای هموارسازی فرایندهایی نظیر برنامهریزی تولید و انبار، مدیریت زنجیره تامین و کنترل کیفیت بهکار گرفته میشوند. درمقابل، بهعنوان نمونه، راهکارهای جامع سازمانی از نوع بانکی درراستای مدیریت عملیات مالی بانک بهکار گرفته میشود بهطوری که با فرایندهایی نظیر مدیریت حسابهای مشتریان، تراکنشها، وامها، مدیریت ریسک و انطباق رخدادها با قوانین بانک مرکزی سر و کار خواهد داشت.

- مدیریت داده (Data Management): ERP های مالی نیازمند مدیریت حجم گستردهای از اطلاعات مشتریان نظیر اطلاعات شخصی، سوابق مالی و تراکنشهای پیشین هستند. از سوی دیگر، در ERPهای صنعتی، دادههای مرتبط با فرایند تولید، سطح موجودی، لجستیک، سنسورهای مختلف متصل به ماشینآلات و برهمکنشهای زنجیره تامین، مستلزم پردازش و تحلیل خواهند بود.

- یکپارچهسازی (Integration): موضوع یکپارچهسازی در ERPهای مالی در حوزه مواردی نظیر نیاز به متصل کردن تعداد گستردهای از نرمافزارها نظیر درگاههای پرداختی، سامانههای مدیریت روابط مشتریان و سامانههای قانونگذار کاربرد دارد. اما، این مهم در ERPهای صنعتی از طریق یکپارچهسازی ماشینآلات تولیدی با نرمافزار مدیریت زنجیره تامین و سامانههای لجستیک معنا پیدا میکند.

- گزارشها (Reporting): خروجی گزارشهای یک ERP مالی میتواند شامل جزئیات فعل و انفعالات و رفتار مشتریان در سامانه، تراکنشهای مالی و انطباق با قوانین از پیش تعیینشده سازمانهای نظارتی باشد، درحالی که گزارشها در یک ERP صنعتی به سطوح موجودی و بررسی شاخصهای تولید و زنجیره تامین اختصاص خواهد یافت.

- مقیاسپذیری (Scalability): ERP های مالی باید قادر باشند انبوهی از دادههای مشتریان و تراکنشها را متناسب با گسترش کسبوکار سازمانهای مالی مدیریت و کنترل کنند. همچنین، ERPهای صنعتی باید از بستر مناسب برای مهار کردن پیچیدگی روزافزون فرایندهای تولیدی و زنجیره تامین برخوردار باشند.

- قیمتگذاری (Pricing): ERP های مالی اغلب برحسب تعداد کاربران و حجم تراکنشهای نیازمند پردازش، قیمتگذاری میشوند، درحالی که قیمتگذاری ERPهای صنعتی بر پایه تعداد مجتمعهای تولیدی زیرمجموعه و پیچیدگی فرایندهای تولید صورت میپذیرد.

- امنیت (Security): ERP های مالی مانند بانکی و بیمهای به دلیل ماهیت اطلاعات مالی، نیازمند سطح بالایی از امنیت داده برای مقابله با حملات سایبری هستند. در ERPهای صنعتی نیز حوزه امنیت برای محافظت از کارکرد صحیح فرایندهای تولیدی و دادههای زنجیره تامین کاربرد دارد. علاوه بر این، از حیث کنترل دسترسیها و بازیابی اطلاعات در مواقع غیر مترقبه، انتظار میرود تمهیدات و طراحیهای مورد نظر در ERPهای مالی پیچیدگی بیشتری در مقایسه با ERP صنعتی داشته باشد.

- رابط کاربری (User-Interfac): ݭ ERP های مالی دارای رابطهای کاربردوست، برای انجام خدمتدهی به مشتریان، پیشبرد فعالیت تیمهای مدیریت مالی و تحقق درخواستهای عوامل اجرایی هستند. در طرف مقابل، کاربران در ERPهای صنعتی با رابطهای پیچیدهتری برای برطرف کردن نیازمندیهای سیستمهای تولیدی دست و پنجه نرم خواهند کرد.

- انطباق با مقررات (Regulatory Compliance): ماهیت انطباق با مقرارت در ERPهای مالی و صنعتی متفاوت است؛ بهگونهای که در طراحیERPهای مالی محدوده گستردهای از قوانین و مقررات درباره حریم خصوصی دادههای مشتریان، گزارشهای مالی و الزامات قانونی تدوین شده از سوی نهادهای نظارتی (مانند بانک مرکزی در راهکارهای جامع سازمانی از نوع بانکی)، باید مورد توجه قرار گیرد. این موضوع در ERPهای صنعتی، قابل نگاشت به مقرارت در حوزه کیفیت تولید و پایداری زیستمحیطی است.

- قابلیت همراه (Mobility): ERP های مالی باید قادر به فراهم آوردن بستری برای کار با سامانه از طریق تجهیزات همراه نظیر گوشیهای هوشمند در جهت انجام و رصد تراکنشهای مربوطه باشند. در ERPهای صنعتی، بهرهگیری از قابلیت همراه برای کنترل فرایندهای تولید از هر مکان نیز باید میسر شود.

- مدیریت ریسک (Risk Management): در ERP مالی (نظیر بانکی و بیمهای)، مدیریت ریسک لزوماً با همه اجزاء و ماژولهای سیستم پیونده خورده است؛ اما در ERP صنعتی، بر حسب نوع ماژول، کارکردی ناپیوسته و گسسته در سیستم دارد.

- سفارشیسازی (Customization): در ERPهای مالی، به علت استاندارد بودن نسبی فعالیتهای کسبوکاری مربوطه، عمدتاً نیازمند درصد پایینتری از میزان سفارشیسازی هستند. در طرف مقابل، ERPهای صنعتی اغلب حجم بالاتری از سفارشیسازی برای تطابق با فرایندهای کاری را نیاز دارند.

- پشتیبانی (Support): در ERP مالی تمرکز پشتیبانی به، بهروزرسانی سیستم برای انطباق با مقررات ابلاغ شده از سوی نهادهای نظارتی (مانند بانک مرکزی در راهکارهای جامع سازمانی از نوع بانکی و بیمهای) تخصیص مییابد. درصورتی که در ERP صنعتی، پشتیباتی فنی اغلب به حوزه مسائل مرتبط با تولید پیوند خورده است. همچنین از آنجایی که ERP مالی (برای مثال از نوع بانکی و بیمهای) با مشتریان متعددی سر و کار دارد، سرویس پشتیبانی از مشتریان در آن، دارای قابلیتهای متنوعی مانند پورتالهای خدمات خودکار، چتبات و امثالهم هستند که احتمالاً در ERP صنعتی کارکرد محدودتری خواهد داشت. بهعلاوه، بهعلت ماهیت پیچیده ERP صنعتی، آموزش و پرورش کاربران نهایی و تیم پشتیبانی فنی از ابعاد قابل توجهی نسبت به ERP مالی برخوردار هستند. از جنبهای دیگر، انتظار میرود که در ERP صنعتی، موارد ارتقاء و نگهداری در تواتر زمانی کوتاهتری در مقایسه با ERP مالی صورت پذیرد که علیالقاعده توقف طولانیتر سیستم در راهکارهای جامع سازمانی از نوع صنعتی را بهدنبال دارد. درنتیجه، در ERPهای مالی، پشتیبانی گسترده از خدمات مبتنی بر مشتریان در کنار بهروزرسانی الزامات قانونی ضروری است، درحالی که ERPهای صنعتی نیاز به پشتیبانی فنی و آموزش تخصصی بیشتری دارند.

- اجزاء: در ERPهای مالی بر حسب نوع کاربرد ممکن است اجزاء فنی سامانه متفاوت باشد. بهطور مثال، یک راهکار جامع سازمانی از نوع بانکی را میتوان در قالب ماژولهای مشخصی طبقهبندی کرد که عبارتند از: بانکداری متمرکز، مدیریت ارتباط با مشتری، سیستم مدیریت وام، سیستم مدیریت خزانهداری، سامانه مقابله با پولشویی و شناسایی مشتریان، یکپارچگی درگاههای پرداختی و ماژول انطباق. بهطور مشابه، یک راهکار جامع سازمانی از نوع بیمهای، ماژولهایی مانند سیاستگذاری، مدیریت ادعا، مسئولیت، حسابداری و مالی و مدیریت ارتباط با مشتری را داراست. از سویی دیگر، ماژولهای مرسوم در ERP صنعتی شامل برنامهریزی تولید، مدیریت موجودی، مدیریت زنجیره تامین، مدیریت کیفیت، مدیریت مالی و حسابداری، مدیریت منابع انسانی، مدیریت ارتباط با مشتری و هوش تجاری است.

مطابق موارد ذکرشده و جمعبندی جدول یک، بر مبنای معیارهای حائز اهمیت در چارچوب پنج محوریت مفهومی، فنی، کاربری، فروش و پشتیبانی میتوان به تفاوتهای ملموس در راهکارهای جامع سازمانی از نوع مالی یا صنعتی پی برد؛ تفاوتهایی که بیانگر نیازها و چالشهای منحصربهفرد در گونههای مختلف از کسبوکار است. سازمانهای مالی نیازمند قابلیتهای پیشرفتهای برای مدیریت ارتباط با مشتریان و انطباق با قوانین مقرارت نهادهای نظارتی بوده، درحالی که مجتمعهای تولیدی بهدنبال فرایندهای ساده برای بهینهسازی زنجیره تامین و لجستیک هستند. از این رو، درک تمایزهای دخیل در بهکارگیری هر نوع ERP میتواند از جمله ملاحظات حیاتی در انتخاب راهکاری مناسب برای پاسخ به نیازمندیهای کسبوکار متناظر قلمداد شود.

نویسنده: وحید حاجی پور، مدیر مرکز مطالعات و تحقیقات فناپ

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات