اگرچه دیدگاههای افراطی نسبت به فناوری بلاکچین و دیفای در جایگزینی کامل سیستم سنتی بانکداری با شبکههای غیرمتمرکز تبادل مالی وجود دارد اما فارغ از اینکه این جایگزینی چقدر شدنی باشد، فناوری بلاکچین و فناوریهای مرتبط با آن که مبنای خلق اکوسیستم دیفای هستند، کاربردهای بسیار مهمی در صنعت بانکداری حتی با رویکرد متمرکز فعلی دارند. بلاکچین، یک دفتر کل توزیع شده است که اطلاعات را بهصورت ایمن و غیرقابل تغییر ذخیره میکند.

فناوری میتواند برای تسهیل انواع معاملات مالی از جمله پرداختها، وامدهی و سرمایهگذاری استفاده شود. دیفای، یک سیستم مالی غیرمتمرکز مبتنی بر بلاکچین است که بدون نیاز به بانکها یا سایر موسسات مالی، خدمات مالی را بهصورت همتابههمتا و به روشی بازتر، قابل همکاری و شفافتر ارائه میدهد. دیفای یک بستر جایگزین برای ارائه تمامی خدمات و سرویسهای مالی است که تا پیش از این متمرکز از آنها استفاده میکردیم. این خدمات شامل پسانداز، پرداخت، سرمایهگذاری، وامدهی و اعتباردهی، تجارت و تبادل، بیمه و بازار مشتقات مالی است که هزینههای عملیاتی را کاهش داده و سودآوری بانکها را افزایش می دهد. همچنین، با کاهش هزینهها، بانکها میتوانند خدمات مالی را به گروههای جدیدی از مشتریان هدف ارائه دهند که تاکنون به دلیل هزینههای بالا قادر به دسترسی به این خدمات نبودهاند. با ورود دیفای به صنعت بانکداری، سرعت تراکنشها به شدت افزایش مییابد و درنهایت باعث افزایش رضایت مشتریان و بهبود تجربه کاربری میشود. همچنین، دیفای مدیریت ریسکهای مالی را بهبود میبخشد، زیرا تراکنشها در بلاکچین ثبت و تائید میشوند و امکان تقلب کاهش مییابد.

تفاوتهای کلیدی دیفای و بانکداری دیجیتال سنتی

تمرکززدایی: دیفای براساس تکنولوژی بلاکچین ساخته شده است که امکان معاملات غیرمتمرکز و همتابههمتا را بدون نیاز به واسطههایی مانند بانکها فراهم میکند. بانکداری دیجیتال سنتی متمرکز است و برای تسهیل معاملات به موسسات مالی متکی است.

دسترسی: پلتفرمهای دیفای برای هر کسی که امکان اتصال به اینترنت دارد، صرف نظر از موقعیت جغرافیایی یا وضعیت مالی آنها قابل دسترسی است. با این حال، بانکداری دیجیتال سنتی اغلب از کاربران میخواهد الزامات خاصی را برآورده کنند؛ مانند حفظ حداقل مانده یا داشتن نمره اعتباری خاص.

امنیت: پلتفرمهای دیفای از رمزنگاری و قراردادهای هوشمند برای تضمین معاملات استفاده و آنها را دربرابر تقلب و سانسور مقاوم میکنند. بانکداری دیجیتال سنتی به اقدامات امنیتی متمرکز متکی است و میتواند دربرابر هک و سایر نقصهای امنیتی آسیبپذیر باشد.

شفافیت: معاملات دیفای در یک بلاکچین عمومی ثبت میشوند و آنها را شفاف و قابل ردیابی میکنند. معاملات سنتی بانکداری دیجیتال اغلب مبهم و دشوار است.

حاکمیت: پلتفرمهای دیفای توسط مجموعهای از قوانین و پروتکلهایی که در قراردادهای هوشمند برنامهریزی شدهاند، اداره میشوند و اجازه تصمیمگیری غیرمتمرکز و اجرای خودکار را میدهد. بانکداری دیجیتال سنتی توسط سلسه مراتب سازمانی و مقررات متمرکز اداره میشود.

نرخ بهره: پلتفرمهای دیفای نرخ بهره بالاتری را در مقایسه با بانکداری دیجیتال سنتی ارائه میدهند. دلیل آن را میتوان ماهیت غیرمتمرکز پلتفرمها و توانایی وامدادن و وامگرفتن مستقیم بین شرکتکنندگان دانست.

قابلیت همکاری: پلتفرمهای دیفای اغلب روی یکدیگر ساخته میشوند و امکان همکاری بین پروتکلها و اکوسیستمهای مختلف را فراهم میکنند.

قابلیت برنامهریزی: پلتفرمهای دیفای قابل برنامهریزی هستند و امکان ایجاد ابزارهای مالی پیچیده و استراتژیهای تجاری خودکار را فراهم میکنند. بانکداری دیجیتال سنتی این سطح برنامهریزی را ارائه نمیدهد.

مقررات: پلتفرمهای دیفای در یک منطقه خاکستری نظارتی فعالیت و برخی از کشورها مقررات خاصی را برای امور مالی غیرمتمرکز تصویب میکنند، درحالی که دیگران هنوز درحال کشف چگونگی تنظیمگری آن هستند. بانکداری دیجیتال سنتی بهشدت توسط سازمانهای دولتی و مقامات مالی تنظیمگری میشود.

دیفای، هنوز در مراحل اولیه توسعه است و با چالشهایی روبهرو است. برخی از این چالشها عبارتند از:

عدم پذیرش عمومی: هنوز بهطور گسترده توسط مردم پذیرفته نشده است و این امر به دلیل عواملی مانند عدم آشنایی با فناوری، نگرانیهای امنیتی و فقدان اعتماد است.

مقررات: هنوز توسط رگولاتورها به رسمیت شناخته نشده است و این مسئله میتواند برای بانکها و مشتریان چالشهایی ایجاد کند.

ریسکهای امنیتی: با ریسکهای امنیتی خاصی مانند هک شدن و کلاهبرداری روبهرو هستند و این ریسکها باید توسط بانکها و مشتریان بهطور جدی در نظر گرفته شوند.

پیچیدگی: دیفای میتواند برای کاربران پیچیده باشد چراکه به درک فناوری بلاکچین نیاز دارد.

مالکیت قانونی بهویژه درمورد کلیدهای خصوصی: کلیدهای خصوصی یا همان اعتبارنامههای دیجیتال، دسترسی به ارزهای رمزنگاریشده و داراییها را فراهم میکنند؛ اما ازدستدادن یا سوءمدیریت آنها میتواند منجر به ازدستدادن غیر قابل برگشت شود. برای سازمانهایی که در این چشمانداز فعالیت میکنند، مالکیت مشترک کلیدهای خصوصی، مسائل را پیچیده میکند. داراییهای سنتی برای ایجاد مالکیت به قراردادها و ثبتنام متکی هستند، درحالی که قلمرو دیجیتال به مالکیت کلید خصوصی متکی است و این امر خطرات امنیتی، اختلافات داخلی و نگرانیهای نظارتی را برای سازمانها ایجاد میکند.

حضانت داراییهای دیجیتال: دیفای، مسئولیت حفاظت از دارایی را بهصورت مستقیم به کاربران منتقل میکند. با این حال، سازمانهایی که به مدلهای سنتی نگهداری عادت کردهاند، این تغییر را چالشبرانگیز میدانند. راهحل در رویکردهای نوآورانه مانند طرحهای چند امضا، قراردادهای هوشمند و مدلهای حاکمیت غیرمتمرکز است. با انطباق چارچوبهای قانونی و نظارتی، ایجاد تعادل بین مالکیت غیرمتمرکز و هنجارهای قانونی سنتی بسیار مهم میشود. بنابراین، مقابله با این چالشها مدیریت دارایی امن و قانونی را برای افراد و سازمانها در میان انقلاب بلاکچین تضمین میکند.

صنعت حضانت نهادی بهسرعت درحال تکامل است و خدمات نوآورانه متناسب با ترجیحات موسسات مالی و بانکها در نگهداری دارایی، بیمه و حسابرسی ارائه میدهد. بنابراین، بانکها بهدنبال راهحلهایی خواهند بود که امنیت داراییهای آنها را تضمین میکند.

انتقال داراییهای دیجیتال: درحالی که داراییهای مبتنیبر بلاکچین به خودی خود از نظر رمزنگاری امن هستند، انتقال دارایهای دیجیتال یک کابوس است. چشمانداز انتقال داراییهای دیجیتال بهصورت ۷ در ۲۴ در سراسر جهان و بدون وقفه درحالی که تمام الزامات امنیتی بانکها را برآورده کند، صنعت بانکداری را متحول میکند اما روند فعلی کند است و بهشدت در معرض حملات سایبری و اشتباهات انسانی است.

برای مقابله با چالشهای دیفای و آمادهشدن برای آینده دیفای، بانکها در کشورهای درحال توسعه باید تدابیری را اتخاذ کنند. در زیر تعدادی از این تدابیر آورده شده است:

درک نیازهای مشتریان: برای جذب و رضایت مشتریان، بانکها باید با روند روبهجلوی دیفای آشنا شده، نیازهای آینده را پیشبینی کنند و به آنها پاسخ دهند. برای این منظور، مدیران بانکی باید از روندهای بازیگران جدید (FinTech) و پیشرفتهای اخیر آن آگاهی کافی داشته باشند. سرمایهگذاری در فناوری: بانکها باید در فناوریهای نوینی مانند بلاکچین، هوش مصنوعی (AI)، اینترنت اشیا (IoT) و رایانش ابری (Cloud Networks) سرمایهگذاری کنند. این فناوریها قادرند بهبود امنیت و توانایی بانکها را در ارائه خدمات مالی فراهم کنند و عملکرد آنها را بهبود ببخشند.

همکاری با شرکا و رقبا: درحالی که بانکها معمولاً در رقابت با یکدیگر هستند، اما باید به شراکت با سایر شرکا و رقابتپذیران در صنعت نیز فکر کنند. این همکاریها میتوانند به توسعه فناوریهای جدید و همچنین بهبود سرعت و کیفیت خدمات کمک کنند.

تأمین منابع انسانی توانمند: برای سازگارشدن با دیفای، بانکها نیاز به تأمین منابع انسانی مجهز به مهارتهای فنی و تجربی دارند و آنها میتوانند با آموزش مداوم همکاران خود، سرمایه انسانی مورد نیاز را فراهم کنند.

تشویق نوآوری: بانکها باید فرهنگ نوآوری را در سازمان خود ترویج دهند و از همکاران خود برای تحقق ایدههای جدید و بهبود فرایندهای سنتی کمک بگیرند.

تغییر مدل کسبوکار: بانکها باید مدل کسب وکار خود را تغییر دهند تا با چالشهای دیفای سازگار شوند.

همکاری با شرکتهای دیفای: بانکها میتوانند با همکاری شرکتهای دیفای، خدمات مالی جدیدی را ایجاد کنند.

دیفای بهسرعت درحال تکامل است و پلتفرمهای جدیدی درحال توسعه و راهاندازی هستند. همانطور که در ابتدای مطلب اشاره کردیم، دیفای یک اکوسیستم متشکل از صدها پروژه متن باز مبتنی بر بلاکچین است که میتوانند خدمات مالی مهمی انجام دهند.یکی از زیرشاخههای مهم حوزه دیفای، پلتفرمهای وامدهی است. برخی پلتفرمهای عملیاتی عبارتند از:

MakerDAO: یک پلتفرم وامدهی غیرمتمرکز است که به کاربران اجازه میدهد استیبلکوینی به نام DAI با استفاده از داراییهای رمزنگاریشده خود بهعنوان تضمینی قرض بگیرند. دای به دلار آمریکا وابسته است.

Compound: یک پلتفرم وامدهی غیرمتمرکز است که به کاربران اجازه میدهد تا انواع ارزهای رمزنگاریشده را وام دهند و قرض بگیرند. این شرکت دارای یک مجموعه نقدینگی داخلی است که نقدینگی را به پلتفرم ارائه میدهد و کاربران را برای یافتن طرفهای دیگر برای معاملات خود آسانتر میکند.

Dydx: یک صرافی غیرمتمرکز بر بستر شبکه اتریوم است که امکاناتی همچون وامگیری (Borrowing)، وامدهی (Lending)، معاملات مارجین (Margin)، اسپات (Spot) و قراردادهای دائمی (Perpetual Trading) را برای کاربران ارائه میدهد. قراردادهای دائمی در بستر لایه ۲ شبکه اتریوم انجام میشوند و همین امر موجب میشود که معاملات با هزینه گس نزدیک به صفر، کارمزد کمتر و حداقل سرمایه مورد نیاز برای ورود کمتری اجرا شود. با وجود اینکه dydx بهدنبال راهی برای انتقال معاملات مارجین (Margin Trading)، اسپات (SpotTrading)، وامدهی (Lending) و وامگیری (Borrowing) به لایه ۲ است اما این ابزارهای معاملاتی همچنان در بستر لایه یک شبکه قرار دارند.

Aave: یک پلتفرم وامدهی غیرمتمرکز است که به کاربران اجازه میدهد تا انواع ارزهای رمزنگاریشده را وام دهند و قرض بگیرند. از مکانیسم جدیدی به نام «وام های فلاش» استفاده میکند تا وام دادن ارزهای رمزنگاریشده را به شیوهای غیرمتمرکز و بیاعتماد امکانپذیر کند.

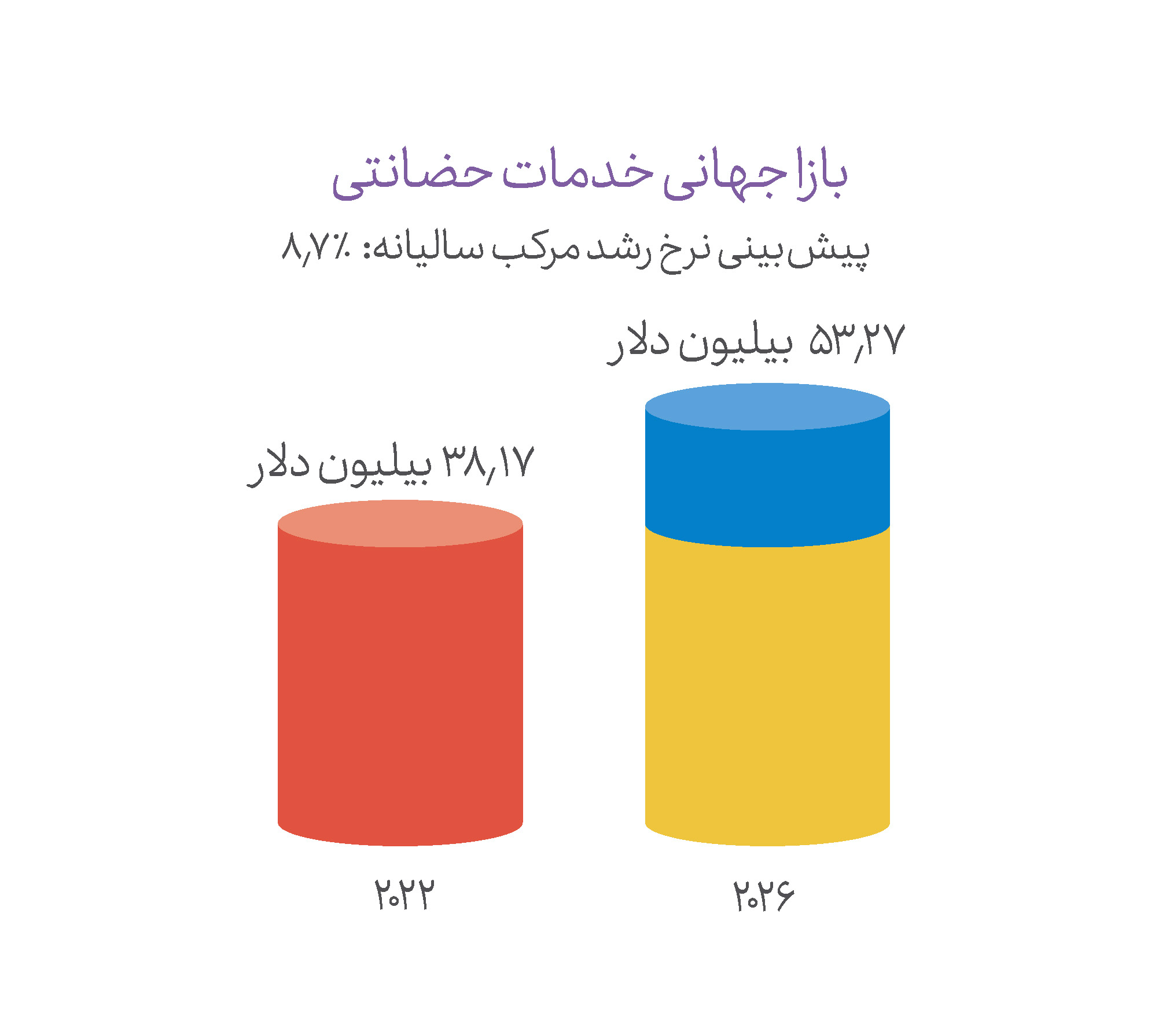

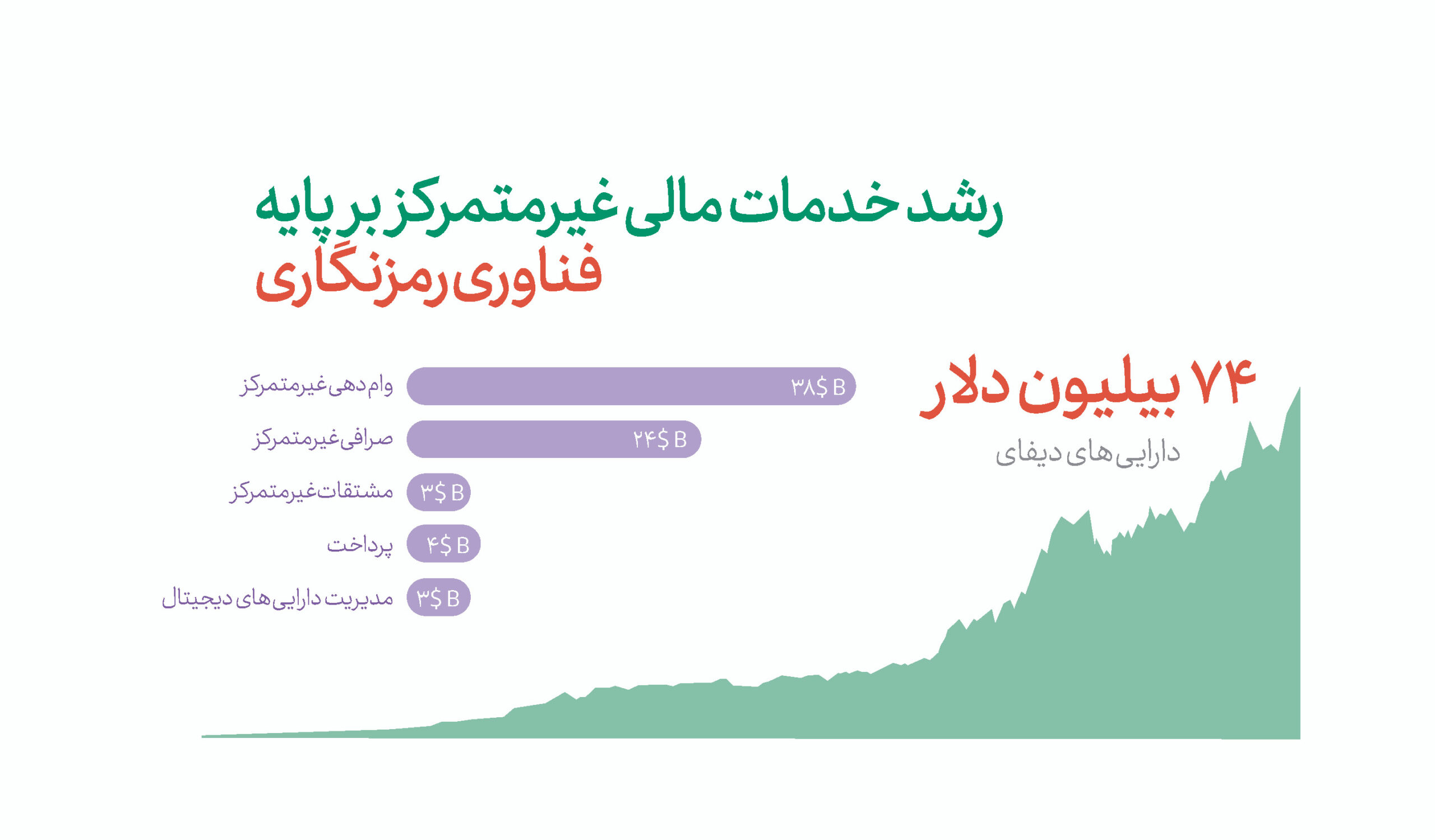

روندهای کاربرد بلاکچین و دیفای در خدمات مالی تا سال ۲۰۳۰

- با پیشبینی درآمد 231.2 میلیارد دلاری دیفای تا سال ۲۰۳۰، مشتقات غیرمتمرکز آماده تبدیلشدن به بخش قابل توجهی و اساسا مهم آینده دیفای هستند و نقش مهمی در رشد و توسعه آن دارند.

- انتظار میرود استفاده از بلاکچین برای انتقال سریع و ارزان پول بهطور گستردهای رشد کند. بانکهای بزرگ بیشتر از تکنولوژی بلاکچین برای تسویه حسابهای بینالمللی استفاده خواهند کرد.

- ظهور بانکهای بلاکچینمحور که از تکنولوژی بلاکچین برای کاهش هزینهها استفاده میکنند. تا سال 2030 حدود 10-15 درصد از بانکهای جهانی بهطور کامل بلاکچینمحور خواهند بود.

- افزایش استفاده از استیبلکوینها برای تسویه حساب بین بانکی که تا سال 2030 حدود 30درصد از تراکنشهای بین بانکی از طریق بلاکچین انجام خواهد شد.

- گسترش سیستمهای بلاکچین برای هویتدهی دیجیتال (DIDs) که به مشتریان اجازه میدهد هویت خود را بهصورت دیجیتال احراز کنند. این باعث سادهتر شدن فرایندهای KYC میشود.

- افزایش استفاده از قراردادهای هوشمند برای بهبود کارایی در قراردادهای مالی، بیمه و زنجیره تامین.

بانکهایی که دیفای را بهعنوان یک فرصت و نه یک تهدید میبینند، میتوانند با استفاده از فناوری دیفای و بلاکچین، خدمات جدید و نوآورانهای را به مشتریان خود ارائه دهند. آمادگی برای آینده از طریق دیفای، میتواند از راههای زیر انجام شود:

آموزش و آگاهیبخشی: اولین قدم در جا انداختن بلاکچین و دیفای در کشورهای درحالتوسعه، آموزش و آگاهیبخشی درمورد این فناوریها است. مردم باید درمورد مزایای بلاکچین و دیفای و نحوه استفاده از آنها آگاه باشند.

توسعه راهحلهای بومی: راهحلهای بلاکچین و دیفای باید برای نیازهای خاص کشورهای درحالتوسعه، توسعه داده شوند. این راهحلها باید مقرونبهصرفه، قابل اعتماد و کاربرپسند باشند.

همکاری با دولتها و موسسات مالی: دولتها و موسسات مالی باید برای توسعه و اجرای راهحلهای بلاکچین و دیفای همکاری کنند. این همکاری میتواند به اطمینان از اینکه این فناوریها بهطور موثر و ایمن اجرا میشوند، کمک کند.

حمایت از شرکتهای نوپای بلاکچین و دیفای: شرکتهای نوپای بلاکچین و دیفای باید برای توسعه و اجرای راهحلهای جدید حمایت شوند. این حمایت میتواند به رشد اکوسیستم بلاکچین و دیفای در کشورهای درحالتوسعه کمک کند.

در اینجا چند نمونه از بانکهایی که از دیفای استفاده میکنند، آورده شده است:

Banco Santander: این بانک اسپانیایی درحال آزمایش استفاده از دیفای برای ارائه خدمات مالی به مشتریان خود در هند است.

Standard Chartered: این بانک انگلیسی درحال آزمایش استفاده از دیفای برای ارائه خدمات مالی به مشتریان خود در آفریقا است.

Citibank: این بانک آمریکایی درحال آزمایش استفاده از دیفای برای ارائه خدمات مالی به مشتریان خود در آسیا است.

بانک مرکزی نیجریه، غنا و اوگاندا: آنها درحال بررسی استفاده از دیفای برای ارائه خدمات مالی مبتنیبر بلاکچین به جامعه هستند.

بانک M-Pesa در کنیا: بانک M-Pesa یکی از بزرگترین بانکهای موبایلی در کنیا است که از فناوری بلاکچین برای ارائه خدمات مالی استفاده میکند. این بانک قادر به ارائه خدمات مالی از طریق تلفن همراه به کاربران خود است و خدماتی مانند واکسیناسیون، بیمه و امور قرضالحسنه را پشتیبانی میکند.

بانک UnionBank در فیلیپین: از فناوری بلاکچین برای ارائه خدمات بانکی در مناطق روستایی و افرادی که دسترسی به خدمات مالی سنتی ندارند، استفاده میکند. این بانک پروژههای مختلفی را برای تسهیل دسترسی سریع و امن به خدمات مالی در مناطق پرریسک و دورافتاده آغاز کرده است.

بانک MicroMoney در بنگلادش: بانک MicroMoney یک بانک مبتنیبر بلاکچین است که برای دسترسی به خدمات مالی بانکی به افرادی با درآمد پایین و دسترسی محدود به خدمات بانکی سنتی در بنگلادش کمک میکند. این بانک از هوش مصنوعی و معاملات هوشمند برای اعتبارسنجی و اعطای وام استفاده میکند.

بانک Kuda در نیجریه: بانک Kuda یک بانک دیجیتال است و از طریق برنامههای قابل نصب روی تلفن همراه مشتریان، خدمات مالی را فراهم میکند. این بانک از فناوری بلاکچین برای ارائه خدمات مالی امن و بدون نیاز به حضور در شعب هستند.

چگونه میتوان همکاری بین بخش خصوصی و دولت را برای پیادهسازی مسئولانه و امن بلاکچین و دیفای تشویق کرد؟

مشارکتهای دولتی-خصوصی: PPPs میتواند بخشهای خصوصی و دولتی را برای همکاری در پروژههای بلاکچین و فینتک گرد هم آورد. این میتواند شامل تحقیق و توسعه، زیرساختها و مقررات مشترک باشد.

پروژههای اثبات مفهوم (PoC): میتوانند برای آزمایش امکانسنجی و مقیاسپذیری راهحلهای بلاکچین انجام شوند.

سندباکسها و مراکز نوآوری: جعبههای شن و مراکز نوآوری میتوانند فضای امنی برای شرکتهای فینتک و آزمایش محصولات و خدمات جدید فراهم کنند. درحالی که به تنظیمکنندهها اجازه میدهد قبل از ورود به بازار و دنیای واقعی، اثربخشی و مسائل جانبی را مشاهده و میزان انطباق با الزامات نظارتی را بررسی کنند.

تحقیق و توسعه مشترک: پروژههای تحقیق و توسعه مشترک میتوانند دانشگاهها، صنعت و دولت را برای کار روی پروژههای بلاکچین و فینتک گرد هم آورند. این موضوع میتواند به ایجاد اعتماد و درک مشترک بین بخشهای خصوصی و دولتی کمک کند.

آموزش مشترک: برنامههای آموزشی مشترک میتواند به ایجاد درک مشترک از بلاکچین و فناوریهای فینتک بین بخشهای خصوصی و دولتی کمک کند و باعث رفع شکاف دانش و ترویج همکاری شود.

راهنماییهای نظارتی: راهنماییهای نظارتی روشن و شفاف میتواند به ایجاد یک زمینه بازی برابر برای شرکتهای بلاکچین و فینتک کمک و اطمینان و پیشبینی را برای سرمایهگذاران فراهم کند.

ابتکارات دولتی: ابتکارات دولتی مانند ایجاد یک استراتژی ملی بلاکچین، میتواند به ترویج پذیرش بلاکچین و فناوریهای فینتک و ایجاد یک محیط حمایتی برای نوآوری کمک کند.

کارگروههای دولتی-خصوصی: کارگروههای دولتی-خصوصی میتوانند نمایندگان بخشهای خصوصی و دولتی را برای کار روی پروژههای خاص بلاکچین و فینتک مانند توسعه یک استراتژی ملی بلاکچین یا ایجاد یک چارچوب نظارتی برای فینتک گرد هم آورند.

مقررات همکاری: مقررات همکاری میتواند به ایجاد یک چارچوب نظارتی انعطافپذیر و سازگار با چشمانداز بلاکچین و فینتک که بهسرعت درحال تکامل است، کمک کند. این موضوع شامل تنظیمکنندههایی است که با کارشناسان صنعت و ذینفعان برای توسعه و اصلاح مقررات، همکاری نزدیک دارند.

تشویق و تخصیص بودجه: این موضوع شامل کمکهای مالی، انگیزههای مالیاتی و سایر اشکال حمایتی است.

بلاکچین و داراییهای دیجیتال بهسرعت درحال تبدیلشدن به بستر اصلی برای تجارت مالی عصر جدید میشوند. این تکنولوژی، بانکداری را به سمتی جدید سوق داده که در آن امکان معاملات بدون واسطه و بیشتر امن و سریع وجود دارد.

بانکداری دارایی دیجیتال، به دلیل قابلیت توزیعشده بلاکچین، یک روش جدید برای تامین مالی است که به عملیات کسبوکار بیشتری اجازه میدهد تا به برابری و شمول مالی دست یابند. از طریق دیفای، ما قادر به ایجاد سیستمهای مالی دموکراتیکتر خواهیم بود که برای همه قابل دسترسی است. در آینده، بانکهایی که از این فرصت برای ادغام داراییهای دیجیتال و بلاکچین استفاده میکنند، قادر خواهند بود به بهبود کیفیت خدمات خود بپردازند. این نوع بانکداری، امکانات جدید و گستردهای را در اختیار مشتریان قرار میدهد و به آنها اجازه میدهد تا بهراحتی و با سرعت بالا در سراسر جهان معاملات خود را انجام دهند. با استفاده از فناوری بلاکچین، تمام معاملات بهصورت شفاف و قابل ردیابی ثبت میشوند و امکان تقلب و سوءاستفاده کاهش مییابد. همچنین، با استفاده از داراییهای دیجیتال، مشتریان میتوانند بهراحتی در بازارهای جهانی سرمایهگذاری کنند.

آینده بانکداری مبتنیبر داراییهای دیجیتال، بلاکچین و دیفای پر از فرصتهای جدید و چالشی است. بانکها باید آمادگی لازم را برای پذیرش این تغییرات داشته باشند و سیاستهای مناسب را برای حمایت از مشتریان خود در نظر گیرند. درنهایت، همکاری بین بانکها، دولتها و سایر نهادهای مالی بسیار حائز اهمیت است تا این فناوری جدید به بهترین شکل ممکن پیادهسازی و سازگار شود.

نویسنده: اسمهان حکاک، پژوهشگر بانکداری دیجیتال

")

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات