تحول دیجیتال از نگرش آغاز میشود نه تکنولوژی!

بهواقع این جمله آگاهیبخش میخواهد به علت اصلی کامیابی و ناکامی شرکتها در سفر تحول دیجیتال اشاره کند؛ سفری که ممکن است هزینهها و مخاطراتی برای مسافرانش داشته باشد. بنابراین مواجهه با موج فناوریهای دیجیتال به مانند رویارویی با سایر موجهای فناورانه در طول تاریخ، هوشمندی مختص به خود را میطلبد. موج تحول دیجیتال با ظهور و گسترش فناوریهای دیجیتال، فرصتها و چالشهای مختلفی را پیش روی جوامع و کسبوکارها قرار داده است. در چنین فضایی، نوسازی کسبوکارها و افزایش توان رقابتی آنها اهمیت بالایی خواهد داشت.

این ضرورتها موجب شده تا بسیاری از سازمانها تغییرات لازم را در قالب برنامههای «تحول (دگردیسی) دیجیتال» و بهصورت یک اولویت راهبردی پیگیری کنند. اما با این وجود، تحول مذکور از حیث فرایندها، موضوعات و نحوه پیادهسازی با عدم اطمینان قابل توجهی میان مدیران روبهروست و اقلیتی از شرکتها موفق به پیادهسازی تحول دیجیتال در تطابق با راهبردهای سازمان شدهاند. در این میان، کمبود راهبردهای عملی یکپارچه و تفصیلی بهعنوان یکی از دلایل پیچیدگی این فرایند مطرح شده است.

تجربیات بهدستآمده به ما یادآور میشوند که پیادهسازی این فناوریها نیازمند تغییرات جدی در سازمان شامل پذیرش سبک مدیریت جدید، ابزارهای جدید، روشهای کاری جدید و ساختار جدید است. این تغییرات جدی و همه جانبه تحت عنوان کلی «تحول دیجیتال» شناخته شده است. مسیر تحول دیجیتال تنها به کاربرد فناوری محدود نمیشود، بلکه عناصر حیاتی و ابعاد کسبوکار هم تغییر میکنند؛ مانند استراتژی، مدل کسبوکار، فرایندهای کسبوکار، ساختار سازمانی و فرهنگ سازمانی. تعاریف تحول دیجیتال متنوع بوده و از منظرهای مختلفی ارائه شدهاند، اما بهطور کلی تحول دیجیتال یک تغییر سازمانی است که بهواسطه اشاعه گسترده فناوریهای دیجیتال شکل میگیرد.

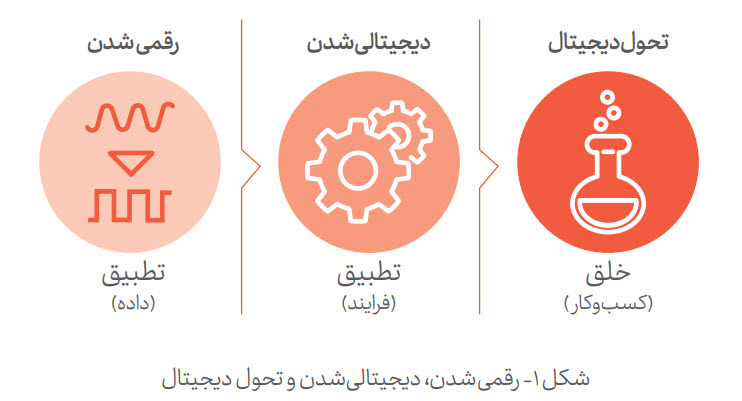

البته یکی از مواردی که میبایست به آن توجه شود تفاوت مفاهیم رقمیسازی، دیجیتالیسازی و تحول دیجیتال است. اگرچه اجماعی درمورد تعاریف این مفاهیم وجود ندارد با این حال از منظر محدوده و عرصه عمل، تفاوت آنها مدنظر قرار میگیرد بهطوری که مرحله اول تحول دیجیتال را رقمیسازی میدانند. رقمیسازی اشاره به تبدیل دادهها از حالت آنالوگ به دیجیتال (0 و 1) است. مرحله دوم یعنی دیجیتالیسازی اشاره به کاربرد فناوری دیجیتال در بهبود یک فرایند دارد.

مرحله پایانی یعنی تحول دیجیتال شامل تغییر کل بنگاه شده و فقط یک یا چند فرایند را دربرنمیگیرد، بهطوری که منابع جدیدی برای خلق ارزش اقتصادی شکل گرفته و شکل و ماهیت کسبوکار بهواسطه فناوریهای دیجیتال دگرگون میشود. در تحول دیجیتال با شکلگیری محصول هوشمند و توامان ارائه خدمات، عملیات کسبوکار بر مبنای رفتار مشتری پیش میرود و مدل کسبوکار تغییر میکند. درنتیجه همگام با پیادهسازی فناوریهای دیجیتال، تغییرات سازمانی عمدهای مورد نیاز است. این امر وجود استراتژی روشن برای سازمان در این حوزه را الزامی میکند، بهطوری که فرایندها دیجیتالی شده و بهرهگیری از فرصت فناوریهای دیجیتال را در کانون توجه قرار میدهد.

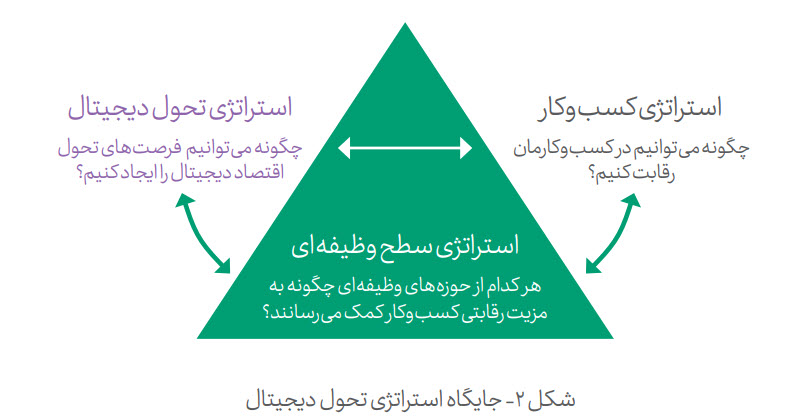

مطالعات این حوزه نشان میدهد، تجربیات موفق در امر تحول دیجیتال، سازمانهایی بودهاند که مدیرانشان استراتژیهای مشخصی برای تحول فراهم کرده و این حوزه بیشتر از فناوری به استراتژی نیاز داشته است. درواقع تحول دیجیتال دارای یک شخصیت استراتژیک بوده و ذیل مباحث استراتژیک در نظر گرفته میشود. تصویر زیر رابطه استراتژی تحول دیجیتال با استراتژی کسبوکار و استراتژیهای وظیفهای را نشان میدهد.

شماری از نیروهای بازار، دیجیتالشدن را تبدیل به ضرورت کردهاند. این امر موجب شده تا بسیاری از شرکتها سفر پرماجرای تحول دیجیتال را آغاز کنند؛ مسیری که دربرگیرنده همه جنبههای کسبوکار بوده و نحوه عملیات شرکت را بازتعریف کند. تصویر زیر نشاندهنده نیروهای جبری بازار است که شرکتها نیازمند سازگاری با آنها هستند.

در پاسخ به این روندهای تاثیرگذار، شرکتها و سازمانها مبادرت به طراحی و توسعه اقدامات مقتضی میکنند اما در این راه به پارادوکس مهمی برمیخورند. این پارادوکس بیانگر این واقعیت است که زمینهسازی برای افزایش سرعت فرایندهای کسبوکار بهواسطه فناوریهای دیجیتال، خود نیازمند فرایند طولانی تغییرات سازمانی است. درحقیقت کاربرد فناوریهای دیجیتال به خودی خود موجب دیجیتالشدن کسبوکار نخواهد شد.

ویژگی متمایز یک کسبوکار دیجیتال، خدمات پیشنهادی دیجیتال است که برای مشتریان خلق میشود. خدمات پیشنهادی دیجیتال، عبارت است از راهکارهای غنیشده با اطلاعات که در تجربیات مشتری تعبیه میشود. بهعنوان مثال شرکت اشنایدر الکتریک، بهجای آنکه تامینکننده صرف وسایل الکتریکی باشد، خود را بهعنوان عرضهکننده راهکارهای مدیریت هوشمند انرژی در نظر میگیرد. چالش بزرگی که در این عرصه وجود دارد این است که این خدماتِ پیشنهادی دیجیتالیِ تکاملشونده، میبایست بهصورت متداوم ارائه شوند، حال آنکه شرکتهای موجود برای چنین فعالیتهایی ساخته نشدهاند.

درراستای رفع موانع فوق، چارچوبها و مدلهای مرجعی تدوین شدهاند که میتوانند راهنمای مناسبی برای تحلیل چالش و طراحی اقدامات لازم باشند. یکی از مدلهای مهمی که به این منظور ارائه شده، مدل بلوکهای سازنده تحول دیجیتال مرکز تحقیقات سیستمهای اطلاعاتی امآیتی است. در این مدل پنج بلوک سازنده برای توسعه توانمندیهای شرکتها درجهت توسعه و گسترش خدمات پیشنهادی دیجیتال برای مشتریان شناسایی میشوند. سه مورد از این بلوکهای سازنده پلتفرم فناوری هستند که عبارتند از:

- اسکلت عملیاتی

- پلتفرم دیجیتال

- پلتفرم مناسب برای توسعهدهندگان بیرونی

دو بلوک سازنده دیگر شامل توانمندیهای سازمانی است که عبارتند از:

- بینش مشترک درباره چیستیِ ارزشی که برای مشتری خلق میشود

- یک چارچوب مسئولیتسپاری برای هماهنگی فعالیتهای تیمهای مستقل

اسکلت عملیاتی مجموعهای از فرایندها، دادهها و سیستمهای یکپارچه و مشترک مانند (CRM یا ERP) است که کارایی، قابلیت اطمینان و شفافیت عملیات و تراکنشها را تضمین میکنند. اسکلت عملیاتی به عنوان پشتیبان هسته اصلی کسبوکار باید دارای فرایندهای یکپارچه، پیوسته و ماژولار بوده و ارائه API از آن به سادگی و با سرعت میسر باشد.

پلتفرم دیجیتال عبارت است از یک انباره و مخزنی از امور مربوط به کسبوکار، فناوری و داده که نوآوری و تامین خدمات پیشنهادی دیجیتال را برای مشتریان میسر میسازد. مواد خام خدمات پیشنهادی دیجیتال شامل مجموعهای از اجزای نرمافزاری است و شرکتها نیازمند پلتفرمهای قوی برای ایجاد اجزای تجاری و فناوری هستند. این اجزا میبایست دارای قابلیت بازیابی و دسترسی برای مشتریان باشند. برای نمونه میتوان به امکان ثبتنام کاربر بهعنوان مالکِ «دستگاه متصل» اشاره کرد که بهصورت یک جزء تجاری در پلتفرم مدنظر قرار میگیرد و همچنین امکان ذخیره امن داده بهصورت ابری، که یک جزء فناوری به حساب میآید.

پلتفرم توسعهدهندگان بیرونی رهآورد گسترش و تعمیم پلتفرم دیجیتال شرکت است که برای پشتیبانی از زیستبومی از مشارکتکنندگان ایجاد شده است. این مشارکتکنندگان در اجزای پلتفرم دیجیتال سهیم بوده و این اجزا را مورد استفاده نیز قرار میدهند. درواقع پیچیدگی حل مسائل مشتریان در قالب خدمات پیشنهادی دیجیتال از یک سو و اینکه توانمندیهای لازم برای پاسخگویی به این مسائل خارج از حد توان شرکت است، موجب میشود تا چنین پلتفرمی برای جلب مشارکت توسعهدهندگان بیرونی در نظر گرفته شود.

بینش مشترک درمورد مشتری عبارت است از دانش سازمانی درباره اینکه مشتریان برای چه انواعی از خدمات پیشنهادی دیجیتال، حاضر به پرداخت هستند. برای حل مسائل مشتریان، سازمانها نیازمند سرمایهگذاری جهت فهم مسائل و راهکارهای ممکن هستند. این امر نیازمند فرایند همآفرینی و همکاری با مشتریان در فرایند توسعه محصول است.

از آنجا که سلسله مراتب سازمانی سرعت نوآوری را محدود میسازد، شرکتهای با سلسله مراتب بزرگ، نیازمند ایجاد یک چارچوب مسئولیتسپاری کاملا جدید برای تحویل سریع خدمات پیشنهادی دیجیتال هستند. این چارچوب مالکیت شفاف یک مجموعه درحال رشد از خدمات پیشنهادی دیجیتال و اجزای مربوطه و هماهنگی بین آنهاست. درحقیقت کسبوکار دیجیتال حول خدمات پیشنهادی سازماندهی میشود نه کارکردهای سازمانی. به عبارت دیگر مالکیت خدمات پیشنهادی و اجزای تجاری و فناوری پلتفرم به افراد و تیمها تخصیص مییابد نه وظایف کاری. این چارچوب مسئولیتپذیری به افراد و تیمها کمک میکنند تا مرتبط با توجیهپذیری اقتصادی و عملکرد اجزای تحت تملک خود تصمیم بگیرند. بدون چنین ساختاری شرکتها قادر به پیشبرد کسبوکار دیجیتال نخواهند بود.

حال با این شناخت اجمالی که از تحول دیجیتال به دست آمد، پرسش این است که این موج فناورانه چگونه باید در فرایندهای سازمانی بانک و بیمه مورد تحلیلوتفسیر واقع شوند. پاسخ به این پرسش از رهگذر چارچوب تحلیلی پیشگفته میسر است. به عبارت دیگر همگام با تحولاتی چون ورود اَبَرفناوره، فناوران مالی و شرکتهای غیربانکی به حوزههای خدمات مالی و بانکی، شکلگیری مدلهای کسبوکار جدید خدمتوار مبتنیبر مدل عملیاتی پلتفرمی و اکوسیستم همکاری، دادهمحوری در ارائه محصولات و خدمات، دیجیتالیشدن کانالهای توزیع شرکتهای بیمه، فرایندهای سازمانی در بانکها و شرکتهای بیمه بدون وجود اجزای چارچوب تحول دیجیتال قابل تصور نیست.

به عبارتی، در بستر تحولات پیشآمده و تکامل صنایع بانکداری و بیمه در کشمکش با تغییرات محیط پیرامونشان، تعریف جدیدی از خدمات بانکی و بیمهای مطرح شده است. این تغییرات محیطی بهویژه ظهور طبقهای از مشتریان که کار را برای بهبود زندگی میپسندند و به استفاده از فناوری بهعنوان الزام زندگی در پارادایم جدید اعتقاد دارند، نیاز به سطح بالاتری از خدمات و محصولات را ایجاب میکنند. درنتیجه، بانکها و بیمهها نیز باید به بازنگری ارزشهای پیشنهادی خود مبتنیبر تجربه خاص مشتری پرداخته و مزیتهای رقابتی خود را در این عرصه جستوجو کنند.

برای رسیدن به آن، یک پیشنیاز مهم چابکی سازمان است. همانطور که در چارچوب تحول دیجیتال اشاره شده، زیربنای این تحول، وجود یک اسکلت عملیاتی برای پیکربندی مناسب افراد، فرایندها و فناوری بهمنظور بالابردن قابلیت اطمینان و اعتماد در فرایندهای هسته اصلی کسبوکار سازمان است. تفاوت اصلی سازمانهای سنتی با استارتآپها و سازمانهای نوپا در این است که آنها معمولاً فاقد چنین اسکلتی هستند که این امر چابکی آنها را تحت تاثیر قرار میدهد.

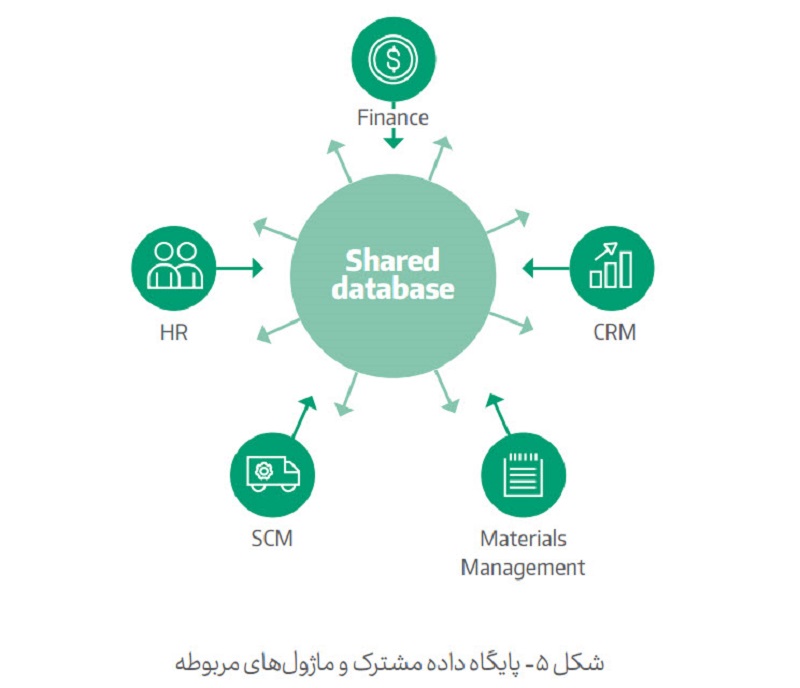

یک ابزار مناسب برای ایجاد این اسکلت عملیاتی، ایجاد سیستمهای نرمافزاری یکپارچه است که جهت مدیریت دادههای کارکردی در سازمان به کار گرفته میشوند. این سیستمها که غالبا تحت عنوان سیستم برنامهریزی منابع سازمانی یا ERP شناخته میشوند، به مدیریت داده و ساختاردهی ماژولار در امور مالی، زنجیره تامین، عملیات، بازرگانی، تولید و فعالیتهای منابع انسانی یک شرکت میپردازند.

چیزی که نرمافزار ERP امروزی را متفاوت میکند این است که همه این فرایندهای مختلف را در یک سیستم سیال کنار هم میآورد. این امر فقط اتصال داده را در سیستم ERP فراهم نمیکند، بلکه در ابزارهای بهرهوری، تجارت الکترونیک و حتی راهکارهای تعامل با مشتری نیز تأثیرگذار است.

ERP بهواسطه پایگاه داده مرکزی خود به ثبت اطلاعات کسب و کار و سایر اقدامات انجام شده در ماژولها پرداخته و با یکپارچهسازی به ماژولها امکان میدهد با یکدیگر و با پایگاه داده مشترک ارتباط برقرار کنند. درنتیجه با برنامههای کاربردی مستقل تفاوت دارد.

ERP محصولی است که هنوز جای پیشرفت زیادی در حوزه یکپارچه سازی فرایندهای سازمان دارد. این محصول حتی میتواند با ترکیب روش های روز دنیا در زمینه هوش مصنوعی، دوقلوهای دیجیتالی و فرایندکاوی، مدیران سازمان ها را در اتخاذ تصمیمات و مانیتورکردن داده های سازمانی کمک کند.

از جهت دیگر، ERP مسیر بنگاهها را در رسیدن به جایگاه پیشگامی در نسل چهارم صنعت و تحول دیجیتال هموارتر میکند. این محصول که قابلیت یکپارچهسازی دارد باعث میشود که داده های و اطلاعات را از بخش های مختلف دریافت کرده، انبار کند و درنهایت تحلیلهایی از پردازش این اطلاعات به کسب و کارها بدهد.

در بخش بانک و بیمه که از یک سو تضمین اعتماد، امنیت و رعایت قوانین امری لازم است، و از سوی دیگر پاسخ به رفتار و نیازهای متغیر مشتریان برای مزیت رقابتی اهمیت دارد، شکلدهی مجدد به معماری سیستم مدیریت دادهها موضوعی اجتنابناپذیر مینماید.

مدرنیزاسیون ERP درراستای تحول دیجیتال به فرایند به روزرسانی سیستم ERP سازمان اشاره دارد که با هدف کسب مزیت از آخرین پیشرفتها و خصیصههای تکنولوژیک انجام میشود. برای شرکتهایی که میخواهند سیستم ERP فعلی خود را به سمت نسخههای نوین هدایت کنند، تعریف یک نقشه راه راهبردی و هوشمند، توصیه میشود که ضمن لحاظ تکنولوژیهای جدید بر فرایندها و افراد نیز تمرکز داشته باشد. در این راستا سیستمهای ERP به طور جدی به بهینهسازی دادهها و فرایندها از یک سو و جنبههای نرم مانند تجربه کاربران سیستم (کارکنان سازمان) و مشارکت آنها از سوی دیگر میپردازند.

بر مبنای همین منطق است که چابکی سازمانی برای تحقق شکلدهی به تجربه مشتری، صرفا با اسکلت عملیاتی تامین نمیشود. درواقع این زیرساخت امری لازم است اما کافی نیست. اسکلت عملیاتی از منظر تئوری سازمانی و علوم مدیریتی، سیستم و زیرساخت لازم برای چابکی را فراهم میکند اما مهمتر از آن جنبههای نرم لازم برای همکاری سازمانی پویا و چابک است. به عبارت دیگر سازمان نمیتواند مهیای ورود به چنین عرصهای شود بدون آنکه مسائل همکاری بین نیروهای خود را از حیث ساختاری و انگیزشی حل نکرده باشد. این امر در چارچوب تحول دیجیتال در قالب چارچوب مسئولیتسپاری مطرح شده است.

چارچوب مسئولیتسپاری بهمنظور ایجاد اطمینان از مسئولیتپذیری افراد درقبال موفقیت در زمینه ارائه ارزش پیشنهادی سازمان مطرح میشود. معمولا در تحول دیجیتال از فرهنگ سازمانی و بلوغ سازمانی صحبت به میان میآید و در بیشتر سازمانها سعی میشود به کمک برگزاری دورههای آموزشی و آشناکردن افراد با مباحث مرتبط با تحول دیجیتال، به ارتقای فرهنگ سازمانی پرداخت. اما آیا تنها آموزشدادن به افراد کافیست و از این رهگذر میتوان فرهنگ سازمانی را تغییر داد؟ در چارچوب مسئولیتسپاری به این موضوع توجه میشود که چگونه میتوان با تغییر نقشها و روابط سازمانی، فرهنگ سازمانی را تغییر داد و توانمندیهای پرسنلی لازم برای این امر را به دست آورد.

بهطور کلی و بر اساس مطالب فوق میتوان به این برآورد دست یافت که صنعت بانک و بیمه در گامهای ابتدایی برای تحول دیجیتال نیاز به تغییراتی درونی دارند. این تغییرات از منظر علوم سازمانی هم جنبه سیستمی دارد و هم جنبههای نرم. در بعد سیستمی، ابزارهایی یکپارچه برای مدیریت فرایندهای کسبوکاری مورد نیاز است و در بعد نرم، ساختاری پویا برای «همکاری» که با ساختارهای سازمانی سنتی و سلسله مراتبی تفاوت دارد و آرایش افراد در سازمان را براساس نیازمندیهای محصول پیشنهادی تعیین میکند نه وظایف سازمانی.

بهواقع میتوان گفت درنتیجه تغییر شیوههای همکاری در سازمان، فرهنگی ایجاد میشود که نبودش پاشنه آشیل طرحهای تحول دیجیتال است و این فرهنگ سازمانی بهنوبه خود، زاینده قابلیتهای سازمانی است که تحول دیجیتال را تسهیل میکند.

در ادبیات سازمان و مدیریت آنچه سازمانها را در با هم کارکردن یا خلق همافزایی کمک میکند، قابلیتِ سازمانی نامیده میشود. کولیس در یادداشتِ پژوهشیای که در سال ۱۹۹۴ در مجله مدیریت استراتژیک با عنوان «قابلیتهای سازمانی چه ارزشی دارند؟» منتشر کرده؛ قابلیتهای سازمانی را عاداتِ اجتماعی پیچیدهای میداند که تعیینکننده اثربخشی یک سازمان در تبدیل ورودیهایِ آن به خروجیهایش هستند. پس میتوان گفت قابلیتهای سازمانی توانمندیهایِ جمعی سازمان است در تحقق نتایج کلیدی. جایی که عملکردِ مطلوب و ماندگار نتیجه توانِ جمعی سازمان است. پژوهشگران سازمانی متعددی بر این امر که قابلیتهای سازمانی میتوانند با اهرمکردنِ منابع سازمانی بر عملکرد سازمان تأثیرگذار شوند، مُهر تائید زدهاند.

بنابراین، درواقع گویی پرسش اصلی آن است که در سفر تحول دیجیتال، همسفران تا چه اندازه آمادگی و توانمندی همکاری جمعی و خلق قابلیتهای سازمانیِ لازم برای طیکردن این سفر را دارند؟ تا بر پایه این توانمندی جمعی توام با سختافزارهای لازم اعم از اسکلت عملیاتی و پلتفرم دیجیتال، امکان تحول دیجیتال و شکلدهی به تجربه مشتری فراهم شود.

با شرحی که از تحول دیجیتال و الزامات آن در سازمانها داده شد، به ضرورت همکاریِ جمعی برای خلق قابلیتهای سازمانی رسیدیم. در اینجا باید تاکید کرد منظور از همکاری، خواست و توان با هم کارکردنِ افرادِ سازمان است. هرچه این توانمندی درونی و نهادینهتر شده و به خصلتی رسوبکرده و جاافتاده در بدنِ سازمان تبدیل شود؛ امکان همراهشدن سازمان با تحولات و تلاطمهای محیطی و الزامات همراهی با خواستها و انتظارات متنوعِ مشتریان بیشتر میشود. بنابراین باید دقت شود وقتی از ضرورت همکاری برای تحول دیجیتال حرف میزنیم مقصود، شکل بروکراتیک، دستوری و ماشینی همکاری نیست. بلکه همکاری خودجوش و برآمده از خواست کارکنان شرکت برای خلق نتایجی گروهی مدنظر است. اما شرایط امکانِ این شکل از همکاری چیست و چطور میتوان زمینههایی را فراهم کرد که در آن افراد برای تحقق نتایجِ جمعی مشتاقانه و خودجوش با یکدیگر همکاری کنند؟

بر اساس نتایج پژوهشها و مطالعات صورتپذیرفته در حوزههایی مانند جامعهشناسی و مردمشناسی، همکاری (با معنای مورد اشاره در این متن) بستر و زمینه مناسب خود را طلب میکند. در این زمینه مولفههایی همچون مشارکت کارکنان در تصمیمگیریها، بهرسمیتشناختن و تلاش برای بالفعلکردن استعدادهای افراد، فراهمکردن فرصتهای ایدهپردازی، ایجاد خاطرات و تجارب مشترک که به پدیدارشدن هویت جمعی منجر میشود و مواردی از این دست اثرگذارند. با این اوصاف و با لحاظکردن ساختار سلسلهمراتبی در صنایع بانکی و بیمه به شکل سنتی از یک طرف و الزامات و محدودیتهای قانونی و نظارتی در این صنایع از طرف دیگر، به نظر میرسد تحولات در مناسبات سازمانی در این صنایع با پیچیدگیهای بیشتری نیز همراه خواهد بود.

در پایان پس از دریافت درکی دیگر از تحول دیجیتال، جا دارد جمله ابتدایی این مقاله را بار دیگر مورد توجه قرار دهیم: تحول دیجیتال از نگرش آغاز میشود نه تکنولوژی! این نگرش بهقدر وسع پیش روی این مقاله تشریح شد. نگرشی که در کنار اهمیت قائلشدن برای جنبههای سیستمی و فرایندی به جنبههای نرم و فرهنگی نیز توجه میکند، در کنار ساختار فرایندی و سیستمی مناسب بر ساختار روابط انسانی و مراودات کاری نیز تاکید میکند و توامان ضرورت زیرساختهای فنی و زیرساخت فرهنگی همکاری را مورد خطاب قرار میدهد.

بنابراین برای طراحی نقشه راه تحول دیجیتال و استقرار سیستمهای لازم در یک بنگاه، اقتضائاتی مانند نوع صنعت، اندازه سازمان و توانمندیهای موجود تاثیرگذار هستند. به عبارت دیگر طرح پیشنهادی یک مدل تجویزی غیر قابل تغییر نیست و میتوان فراخور اقتضائات بنگاه، چارچوب تحول را جهت برنامهریزیهای لازم طراحی کرد. نکته بعدی آن که نوع نگاه به چارچوب تحول دیجیتال نبایست به صورت پروژهای باشد. درواقع گرچه پروژههای مختلفی ذیل فرایند تحول دیجیتال شرکت انجام میشود اما کلیت این موضوع بایست به عنوان یک فرایند دائمی که با ماهیت سازمان عجین شده، در نظر گرفته شود. درحقیقت باید تحول دیجیتال را بخشی از DNA سازمان به عنوان موجود زنده برشمرد.

نویسندگان:

محمدحسن کرمانی، کارشناس شرکت بهبود و توسعه سازمانی هوده

هانیه هاتفیان، کارشناس شرکت بهبود و توسعه سازمانی هوده

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات