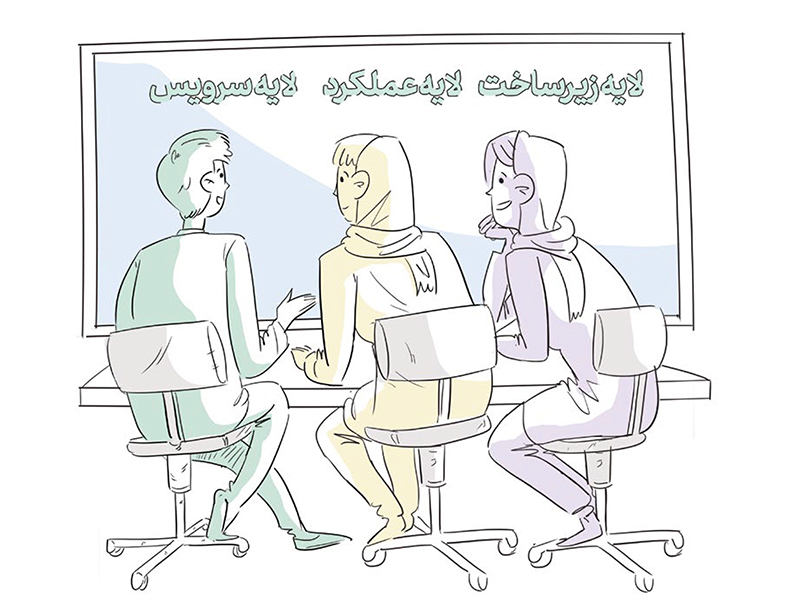

اصرار برای نگهداشتن سیستم کربنکینگ بهصورت همان هسته متمرکز که قابلیت زیادی برای تغییر و نوآوری ندارد، امکان ارائه سرویسهای جدید و ورود به بازارهای جدید را از ما میگیرد. در سیستم کربنکینگ، یک چسبندگی بین لایه سرویس و لایه زیرساخت ایجاد میشود. درحالی که اگر بهصورت کرلس عمل کنیم، وابستگی سرویس به زیرساخت کم میشود.